(投稿・令和3年6月-見直し・令和7年3月)

今回は、山林の固定資産税評価と緑地(山林)保全による固定資産税の減免について紹介します。

まず、固定資産税の山林の種類からです。

固定資産評税の山林の種類

山林の評価については、固定資産評価基準の第1章第7節により次のように定められており、一般山林と介在山林の2種類からなります。

<山林の評価>

「固定資産評価基準第1章第7節」

「山林の評価は、各筆の山林について評点数を付設し、当該評点数を評点一点当たりの価額に乗じて各筆の山林の価額を求める方法によるものとする。ただし、宅地、農地等のうちに介在する山林及び市街地近郊の山林で、当該山林の近傍の宅地、農地等との評価の均衡上、上記の方法によって評価することが適当でないと認められるものについては、当該山林の均衡の宅地、農地等の価額に比準してその価額を求める方法によるものとする。」

この基準で、前半の部分が一般山林で、後半の但し書き部分が介在山林になります。

一般山林とは、介在山林以外の山林で、林業経営が継続されることを前提に山林としての生産力に着目して評価します。

一方、介在山林とは、宅地・農地等のうちに介在する山林や市街地近郊の山林で、一般山林の評価方法によって評価することが適当でない山林をいいます。

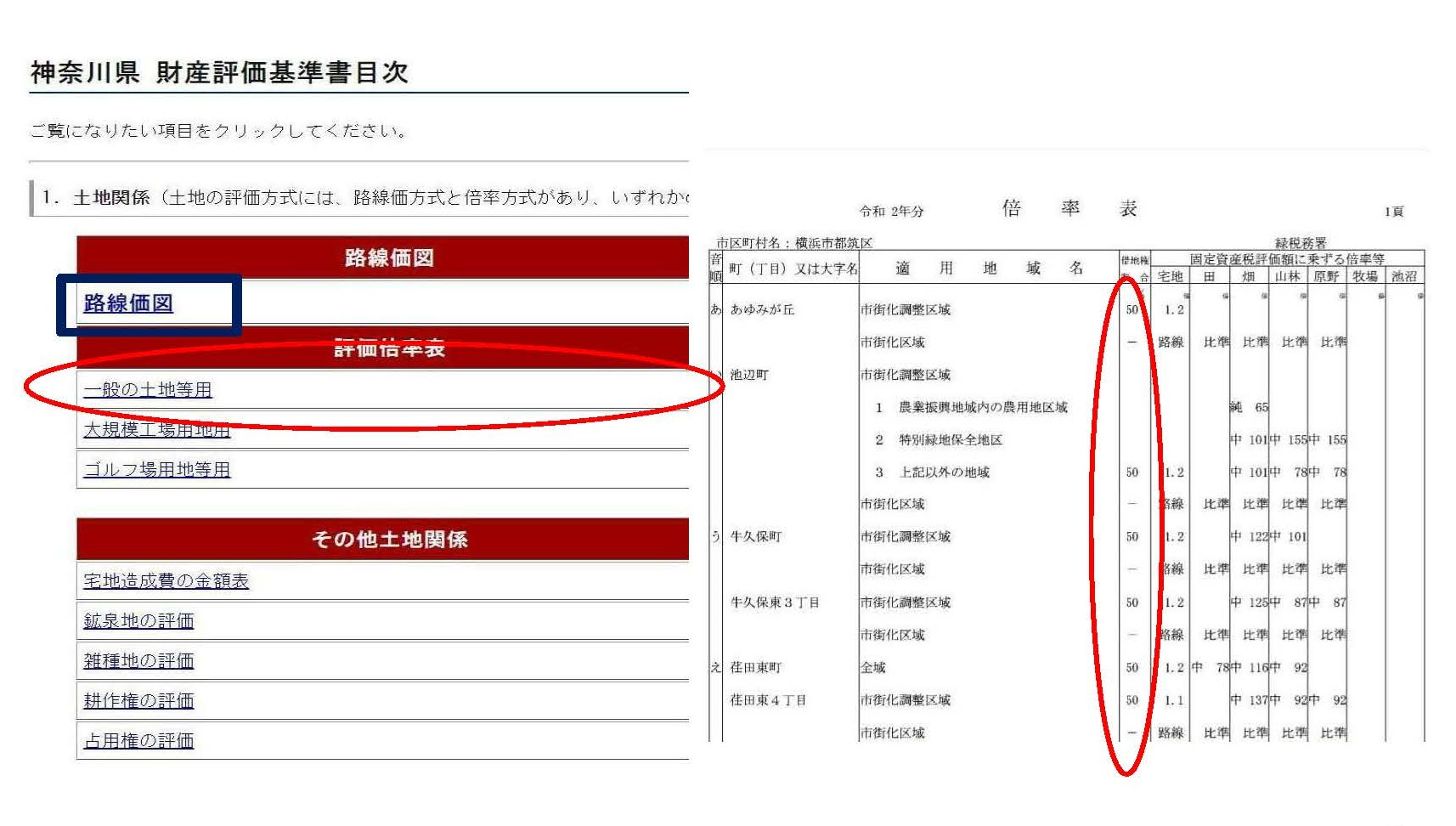

固定資産評価基準での山林規定は抽象的な面はありますが、山林評価の具体的内容は、市町村の「固定資産評価事務取扱要領」(市町村により名称が異なります)により詳しく定められていますので、そちらを確認されるようお願いいたします。

一般山林の評価

一般山林の評価は、おおまか次の流れにより行います。

(1)状況類似地区の区分

状況類似地区の区分にあたっては、地勢、土層、林産物の搬出の便等を基準として、概ねその状況が類似する地区ごとに区分します。

(2)標準山林の算定

標準山林は各状況類似地区ごとに、位置、地形、土層、林産物の搬出の便等の状況からみて比較的多数所在する山林のうちから、一つの山林を選定します。一般的には、状況類似地区の中央部に位置し、最も多い林相を示す山林が選定されます。

(3)標準山林の評点の付設

標準山林の評点数は、その標準山林が所在する状況類似地区内における売買実例価額から評定する適正な時価に基づいて付設します。

(4)山林の比準表の適用

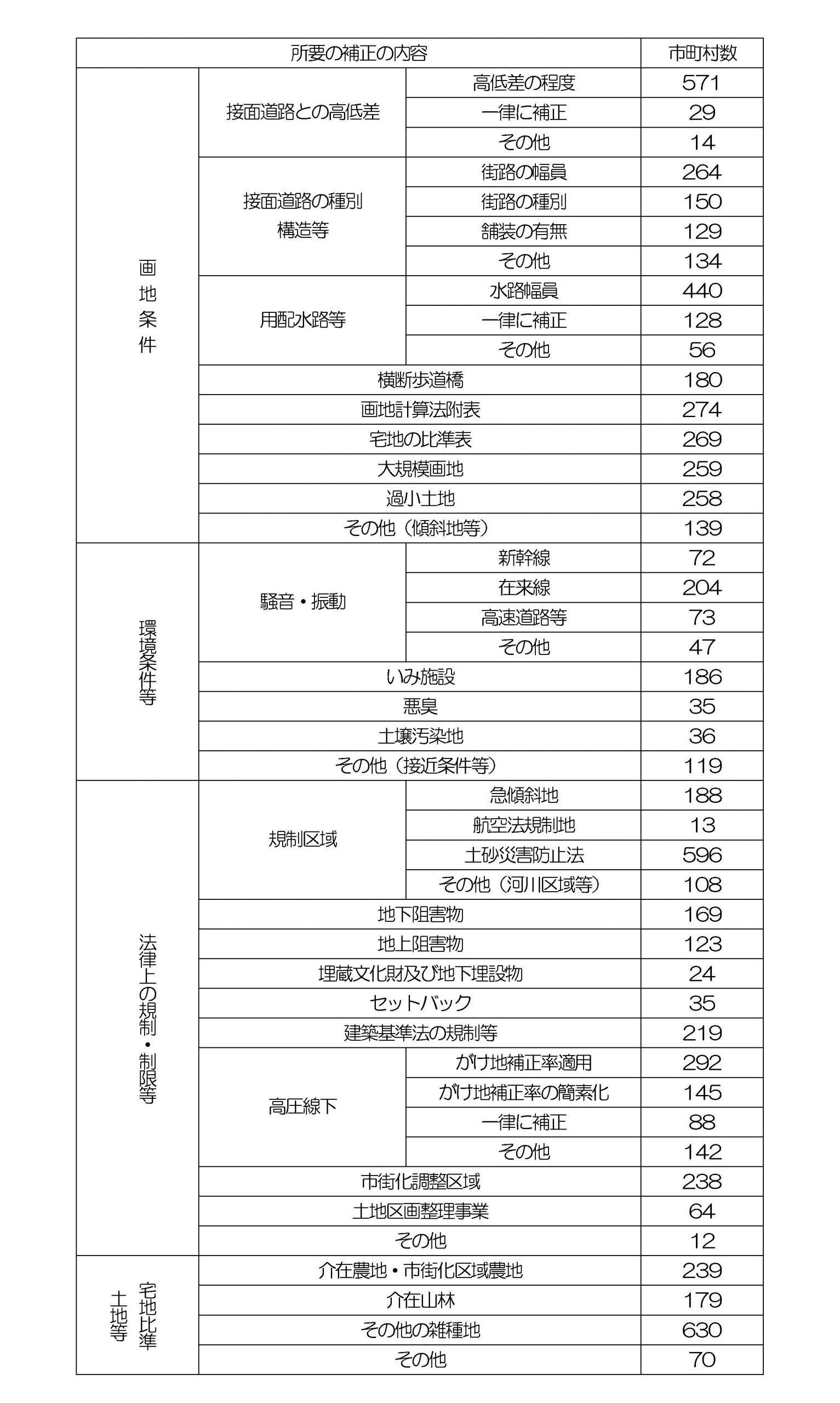

各筆の山林の評点数を付設する際に、標準山林との状況の差を比較考慮し固定資産評価基準に定められている「山林の比準表」を適用して評点数を補正します。

なお、市町村の「固定資産評価事務取扱要領」において「所要の補正」が定められている場合は、これを適用します。

(5)各筆の山林の評点数の付設

各筆の山林の評点数は、まず、標準山林の単位地積当たりの評点数に、「山林の比準表」(別表第7の1)によって求めた各筆ごとの比準割合を乗じて、各筆の単位地積当たりの評点数をもとめ、これに当該筆の地積を乗じて、各筆の山林の評点数を求めます。

介在山林の評価

(1)「市街地宅地評価法」に所在する山林評価

「市街地宅地評価法」が適用されている地域に所在する介在山林の場合は、路線価を基に画地計算を行い、介在山林が宅地であったとした場合の価額を求め、この価額から宅地転用にあたって通常必要と認められる造成費相当額を控除して評価額を算定します。

(2)「その他の宅地評価法」に所在する山林評価

「その他の宅地評価法」が適用されている地域に所在する介在山林の場合は、当該介在山林の付近の宅地から、立地条件や画地の状況が類似している宅地を選び、介在山林が宅地であったとした場合の価額を求め、この価額から宅地転用にあたって通常必要と認められる造成費相当額を控除して評価額を算定します。

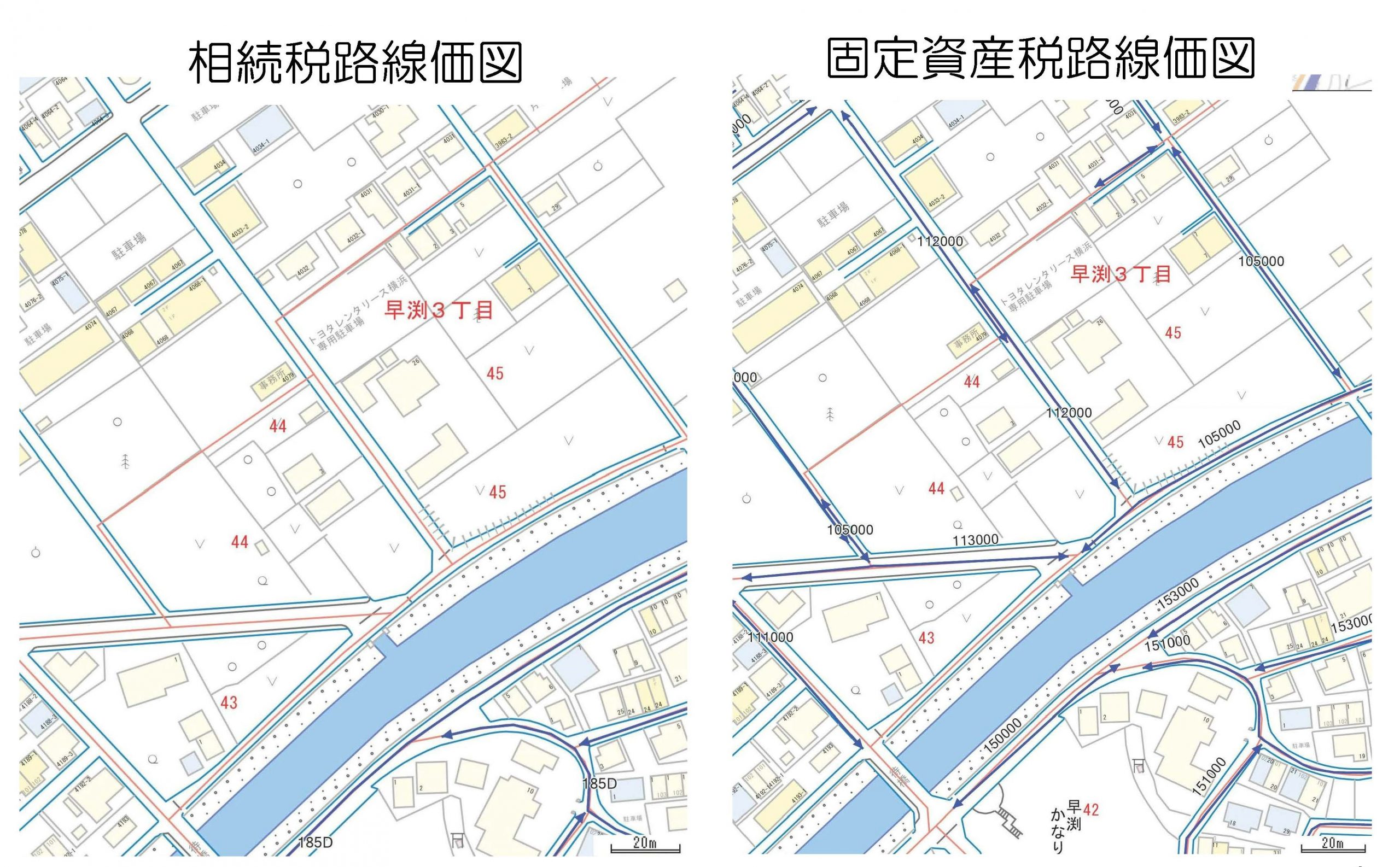

(3)介在山林の傾斜角度等の比準割合から求める方法

市町村によっては、上記の造成費相当を控除する方法ではなく、介在山林の傾斜角度等から比準割合を定めている場合もあります。その場合の具体的評価方法は、当該市町村の「固定資産評価事務取扱要領」により定められています。

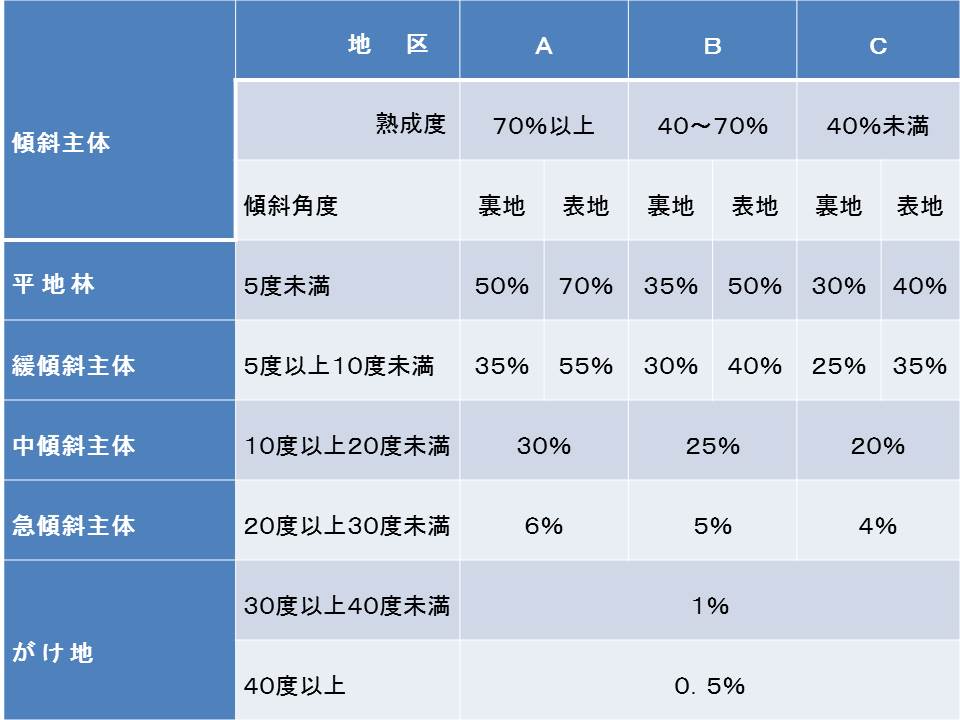

この傾斜角度等から求める方法では、まず介在山林の状況類似地区の宅地化の度合い(熟成度)を判定し、次にその山林の傾斜角度(傾斜主体)から比準割合を求めることになります。

ここに、Y市の「介在山林比準表」を紹介します。

「Y市介在山林比準表」

緑地保全による固定資産税の減免

「都市緑地法」による特別緑地保全地区

特別緑地保全地区は、都市緑地法第12条に規定されており、都市計画区域内において、樹林地、草地、水沼地などの地区が単独もしくは周囲と一体になって、良好な自然環境を形成しているもので、無秩序な市街化の防止や、公害又は災害の防止となるもの、伝統的・文化的意義を有するもの、風致景観が優れているもの、動植物の生育地等となるもののいずれかに該当する緑地が、指定の対象となります。

この地区に指定されると、固定資産税評価額が最大2分の1まで減額される優遇措置があります(自治体により異なる場合があります)。

市町村による緑地保全制度と山林の買取り

自治体によっては、緑地を保全するための条例が制定され、市街化区域、市街化調整区域の一定以上の樹林地を保存する施策が展開されています。この制度の優遇措置の一つとして、固定資産税(都市計画税)の減免があります。

また自治体によっては、一定の要件に合う山林を買い取る制度もあります。例えば、横浜市では「横浜緑アップ計画」による買取制度があります。

これは、あくまでも自治体の条例による制度ですので、当該の自治体にご相談ください。

2022/06/05/11:00