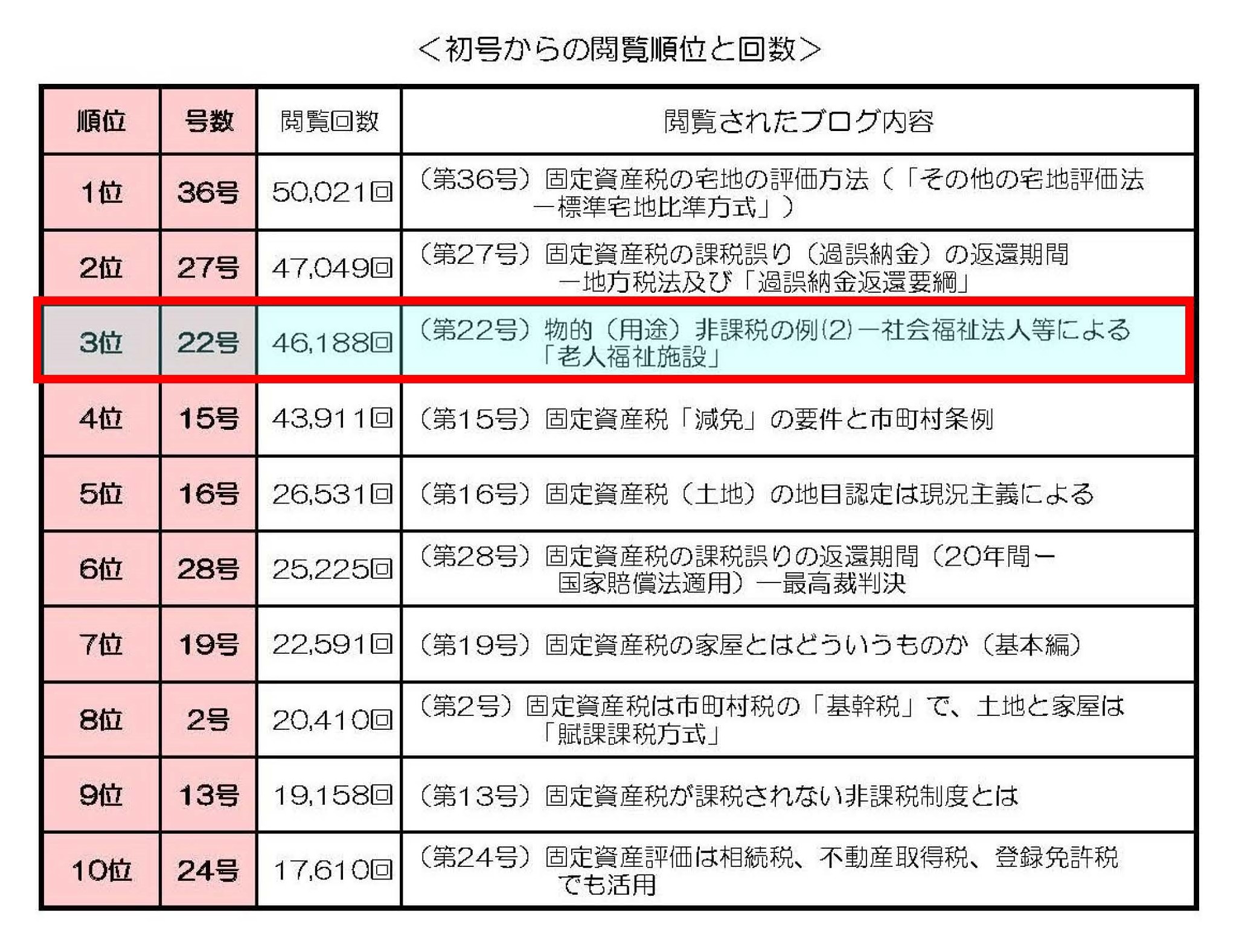

(投稿・平成25年5月-見直し・令和7年1月)

毎年4月~5月になると、市町村から固定資産税の納税通知書とともに課税明細書が送付されてきますが(東京23区は6月)、今回は、課税明細書がどうなっているか、これでどこまで評価内容が分かるかです。

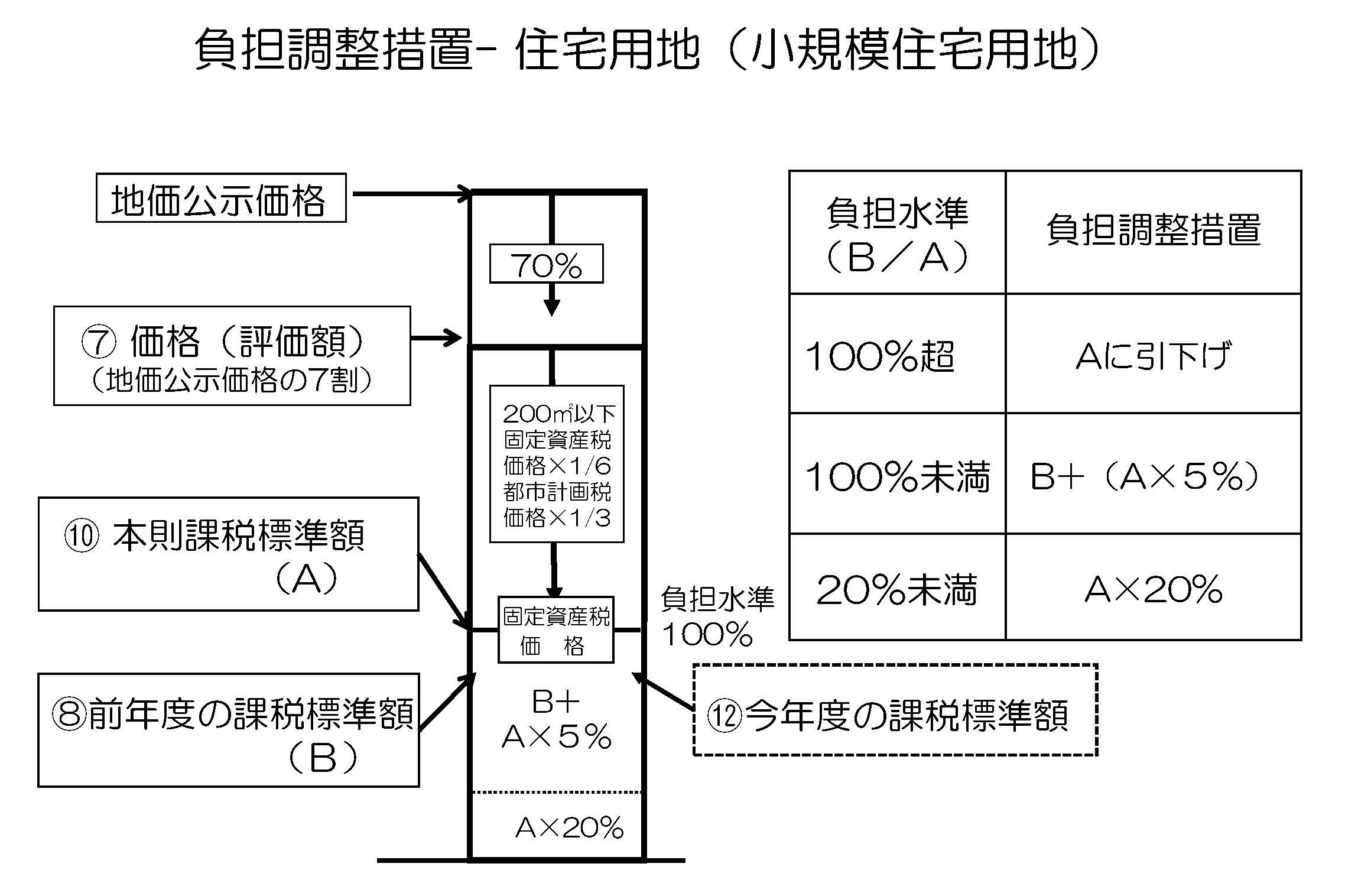

まず土地の場合は、平成6年度から、土地の価格を地価公示地価格の7割としたことから、急に引き上げることができないため、緩和措置としての負担調整措置を平成9年度から行っていることにより、計算過程が複雑になっています。

また家屋の場合は、固定資産税評価自体が複雑なため、課税明細書に記載できるようなものではありません。

なお、ここで掲げる課税明細書(例)は横浜市のホームページに掲載されているものから作成したものですが、市町村により表記方法が異なりますのでご注意ください。

土地の課税明細書(例)

<拡大してご覧になる場合は、こちらのPDFをご覧ください。>

土地の場合は、負担調整措置が行われていることから、表記も評価計算も複雑になっています。

まず、⑤と⑥から、この土地は200㎡以下の小規模住宅用地であることが分かります。

⑦「価格」は地価公示レベルの7割となっており19325697円で、⑩「固定資産税本則課税標準額」1/6で3220949円、⑪「都市計画税本則課税標準額」は1/3で6441889円となります。

<小規模住宅用地の負担調整措置>

本来であれば、⑩「本則課税標準額」=⑫「(今年度)課税標準額」になるのですが、負担調整措置により、⑧「前年度課税標準額」と③「負担水準」により調整がなされています。

負担調整措置としては、⑧「前年度固定資産税課税標準額」3020000円が⑩「固定資産税本則課税標準額」3220949円のどこまで達しているかの③「負担水準」を求めます。この土地の場合は、⑧/⑩により③「負担水準」93%となっています。

③「負担水準」が93%であれば100%に達していないため、「⑧+⑩×5%」の計算により⑫「(今年度)固定資産税課税標準額」を求めます。

その結果、⑫「固定資産税課税標準額」3181047円、⑬「都市計画税課税標準額」6441899円となります。税相当額は、それぞれ1.4%、0.3%を乗じて⑭44534円、⑮19325円となります。

なお、固定資産税の税額は100円未満切り捨てですので、税金は⑭44,500円と⑮19,300円となります。

現在の固定資産税土地の評価は、このように⑧⑨「前年度課税標準額」と③「負担水準」を挟む負担調整措置により複雑になっています。

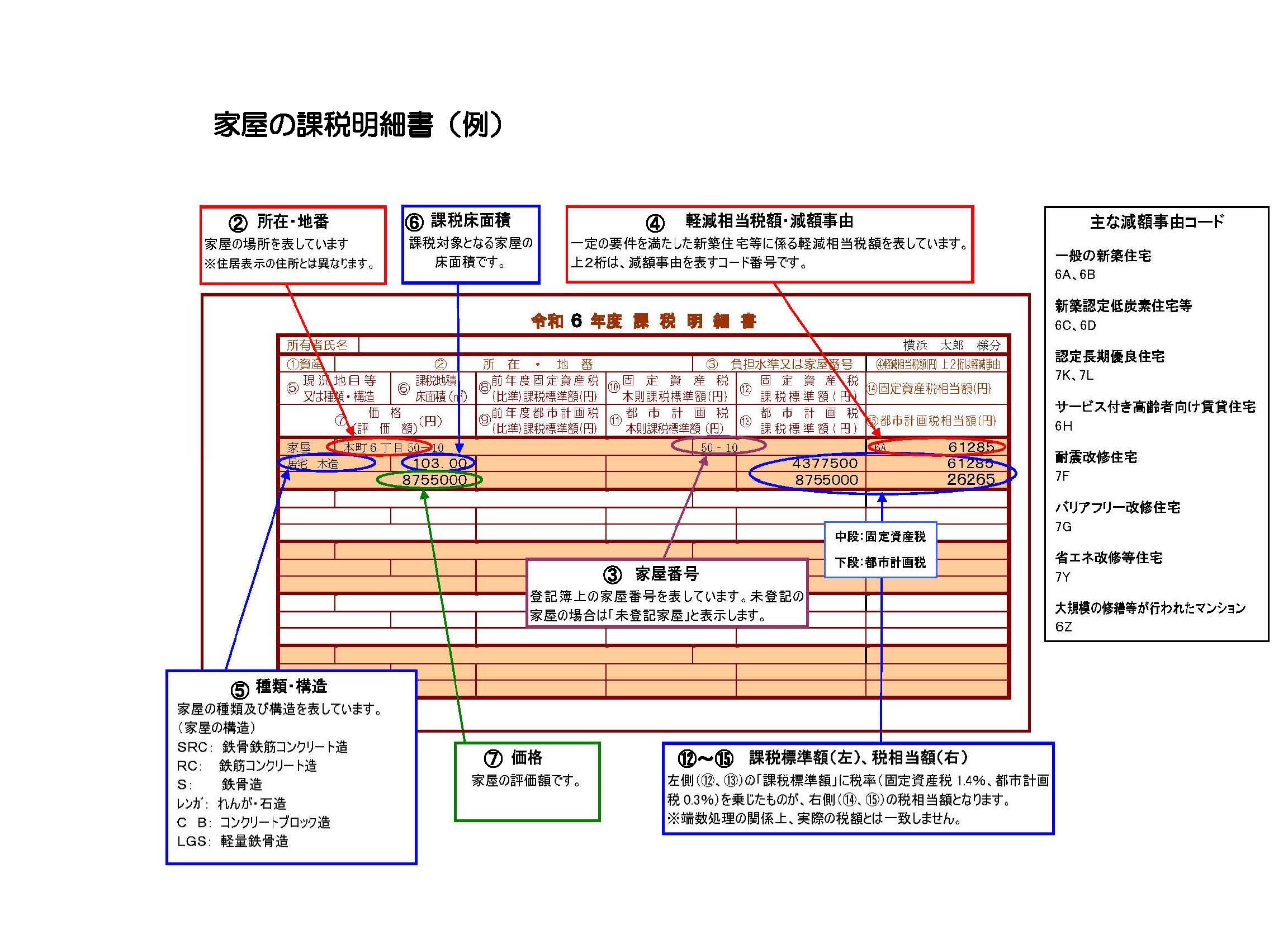

家屋の課税明細書(例)

次は家屋の課税明細書の例です。

<拡大してご覧になる場合は、こちらのPDFをご覧ください。>

まず、②「所在・地番」、③「家屋番号」、⑤「種類・構造」、⑥課税床面積を確認して自分(自社)の家屋に間違いないことを確認します。

市町村によっては、新築年月日の記載がありますが、この課税明細書には記載がありません。新築年月日が記載されていれば、この家屋が住宅減額の特例に該当するか否かが分かります。

この家屋では、④「軽減相当税額・減額事由」に小さな文字で「6A」とあります。右欄の「主な減額事由コード」によると、「6A」は「一般の新築住宅」とありますので、この家屋は「一般の新築住宅」としての減額がされていることを意味しています。ということは、この家屋は新築後3年以内であることが分かります。

(課税明細書は所有者に送付されますので、築年数は所有者が良く分かっているでしょう。)

「一般の新築住宅」の固定資産税の減額は、居住部分の割合が全体の床面積の1/2以上で、その床面積が120㎡以下、かつ2階以下の家屋については、新築後3年間は課税標準額(税額)が1/2に減額されます。

この家屋は、⑤「種類・構造」が居宅・木造、⑥「課税床面積」が103.00㎡で「6A」とあるので、⑫「固定資産税の課税標準額」4377500円が⑦「価格」8755000円の1/2になっています。

なお、「一般の新築住宅」の場合は、3年間減額になるのは固定資産税のみで都市計画税は減額にはなりません。ですから⑦=⑬8755000円となっている訳です。

⑫×1.4%=⑭「固定資産税相当額」61285円、⑬×0.3%=⑮「都市計画税相当額」26265円となっています。

以上のとおり、家屋の課税明細書は簡略な表記になっていますが、問題は「なぜ、この価格(評価額)になっているのか」が「課税明細書では分からない」ということです。(「明細書」の言葉が一人歩きしています。)

2022/5/15/9:00