(投稿・令和4年12月-見直し・令和7年3月)

皆さんは毎年、固定資産税を納税されていますが、この固定資産税を担当している組織はどのようなものかご存じでしょうか。

今回は、固定資産税を担当している課税団体(課税権の主体である市町村=通称「役所」)の紹介です。

なお、これはあくまでも筆者の行政経験とコンサルタントを通じて得た範囲における認識で、これが全国全ての行政組織にあてはまるものではありません。

固定資産税の課税団体

固定資産所在の市町村

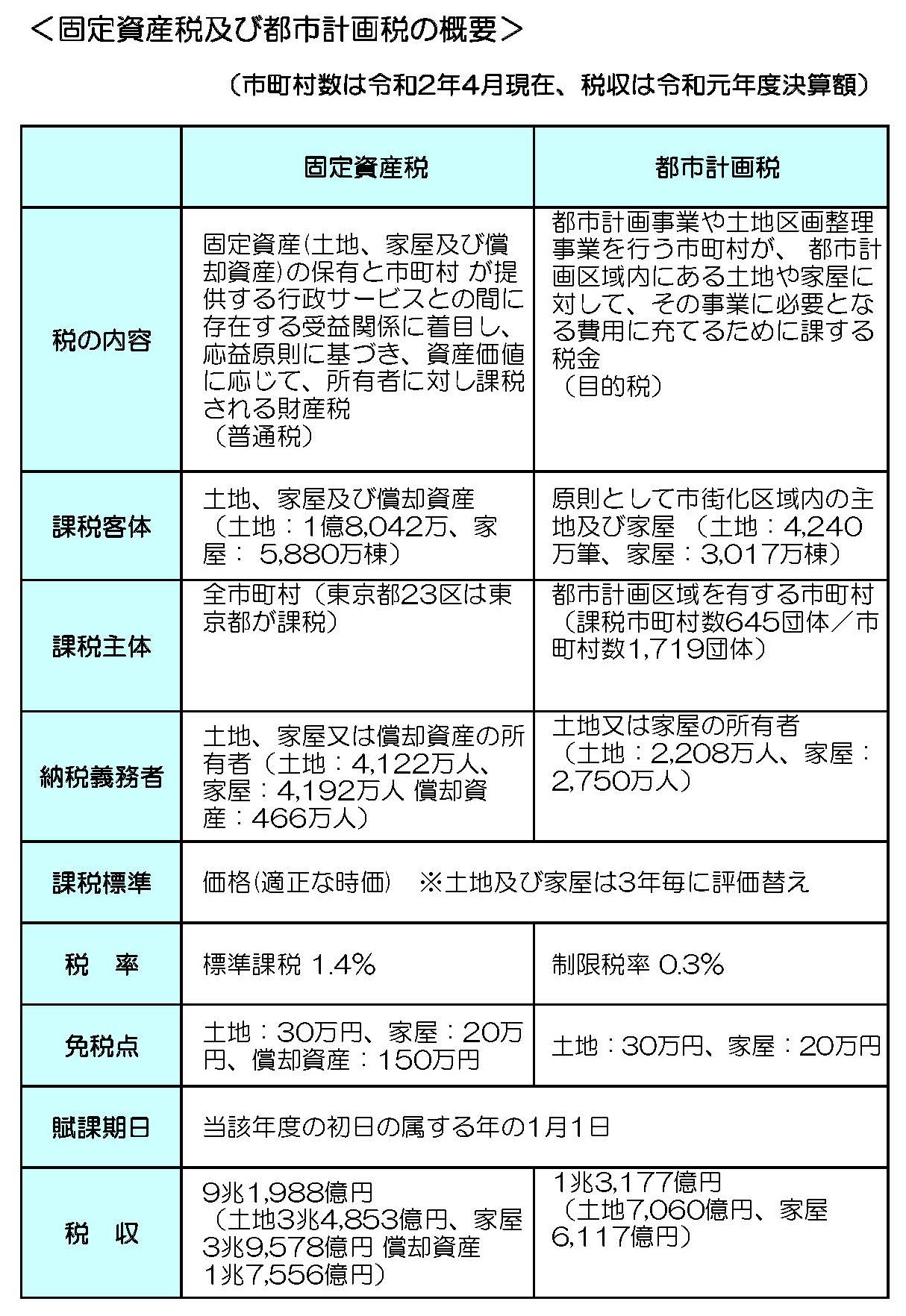

固定資産税は市町村税であり、その課税団体は原則として固定資産所在地の市町村となります。

<固定資産税の課税客体等>

「地方税法第342条」

「1項.固定資産税は、固定資産に対し、当該固定資産所在の市町村において課する。」

なお、大規模償却資産については、一定の課税限度額は市町村が担当し、それを超える部分については、その市町村を包括する道府県が課税団体となる等の例外規定がありますが、これについては今後解説します。

この「固定資産所在の市町村」とされる原則は、固定資産が当該市町村内に所在することによって、その市町村の行政サービスを受けることになるため、応益負担的な考え方に基づいているものです。

市町村固定資産税の担当組織

市町村の固定資産税を担当している組織の名称は、一般的に「課税課」、「税務課」が多いと思われます。

政令指定都市になりますと、区役所とそれをまとめる市役所があるため、区役所、市役所それぞれに固定資産税担当の組織があります。

なお最近では、政令指定都市程度の大型市になりますと、市役所、区役所とは別に「固定資産税事務所」(仮称)を設置する自治体も多くなってきています。

市(区)町村の職員は3~5年単位で異動するのが一般的ですが、税務署や県税事務所と異なり、税務以外の部・課も多いことから、税務関係の部・課から離れる職員も多いのです。

そうなると、どうなるかということですが。

これまでのブログでも説明してきましたが、固定資産税(特に家屋)の評価内容が複雑なため、3~4年で評価に慣れたと思ったら、固定資産税以外の部・課に異動されてしまうということです。

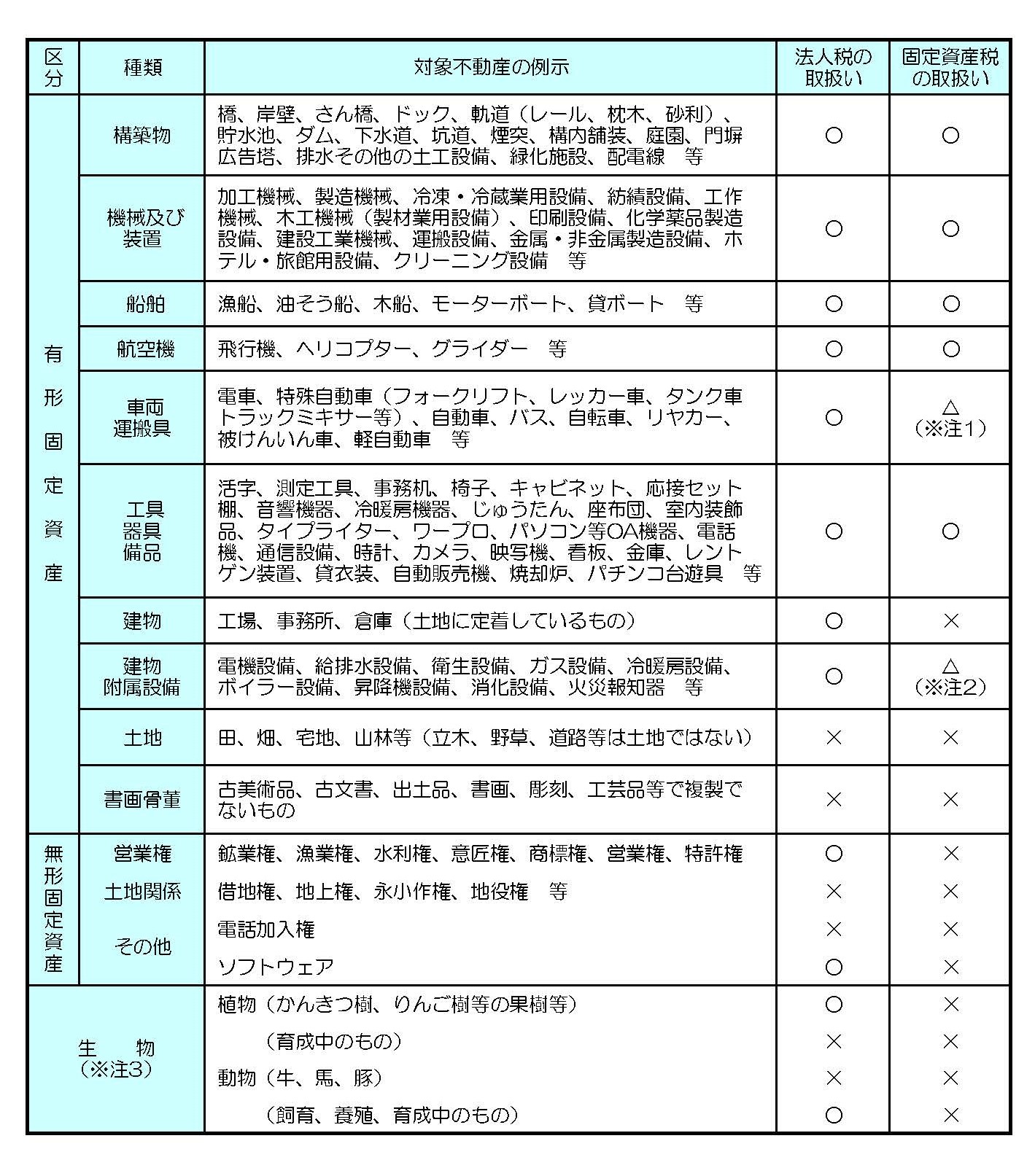

また、「課税課」「税務課」の中でも、固定資産税の土地、家屋、償却資産の担当は区別されていて、例えば土地の担当者は家屋については一切分からないという場合もあります。

規模の大きな市町村では、特定の職員は3~5年で異動せずにその組織に留まり土地や家屋を専門に扱う「専門職(又は専任職)」や「償却資産センター」等(名称は市町村により異なります)の専門的地位や組織を設置するなどの配慮がされています。

固定資産税評価における道府県の役割

地方税法では、道府県知事は市町村長に対して、固定資産税評価について援助(助言)や勧告をすること、と規定されています。

その中で固定資産評価事務として大きな役割を担っているのが「一定規模以上の新築非木造家屋の評価」です。

これは、市町村における非木造家屋の新築評価を道府県(道府県税事務所)が担っているということです。

道府県によって詳細は異なりますが、おおよそ次の仕組みとなっています。

① 新築の大規模(300㎡~500㎡以上)非木造家屋の評価を道府県が担当します。

(旧政令指定都市のような大都市では1,000㎡以上の非木造家屋も対象としている道府県もあります。しかし、旧政令指定都市のような大都市では、自ら家屋の評価を行っています。)

② 評価が出来上がると、道府県知事から市町村長に対して決定通知書と電子データが渡されます。

③ その資料の保存期間は道府県では10年間で、渡された市町村では独自に保存期間を設定することができます。

④ 以上の法的根拠は、地方税法第73条の21の2項(不動産の価格の決定等)になります。

<不動産の価格の決定等>

「地方税法第73条の21」

「1項 道府県知事は、固定資産課税台帳に固定資産の価格が登録されている不動産については、当該価格により当該不動産に係る不動産取得税の課税標準となるべき価格を決定するものとする。但し、当該不動産について増築、改築、損かヽいヽ、地目の変換その他特別の事情がある場合において当該固定資産の価格により難いときは、この限りでない。

2項 道府県知事は、固定資産課税台帳に固定資産の価格が登録されていない不動産又は前項但書の規定に該当する不動産については、第三百八十八条第一項の固定資産評価基準によつて、当該不動産に係る不動産取得税の課税標準となるべき価格を決定するものとする。

3項 道府県知事は、前項の規定によつて不動産の価格を決定した場合においては、直ちに、当該価格その他必要な事項を当該不動産の所在地の市町村長に通知しなければならない。」

なお、大規模の非木税家屋の評価は県(県税事務所)に委任しているため、市町村では新築時の評価方法を十分に説明できていない場合もあり、これらが家屋の「課税誤り」の要因になっていることも推測されるのです。

都の特別区の特例

東京都の特別区(23区)の存する区域については、市町村が置かれておらず、この特別区の存する区域については、都が固定資産税を課するものとされていて、課税団体は東京都になります。(地方税法734条1項)

東京都の固定資産税担当は、東京都主税局資産税部に固定資産税課、固定資産評価課がありますが、実際の評価及び課税の事務は23区の都税事務所が担当しています。

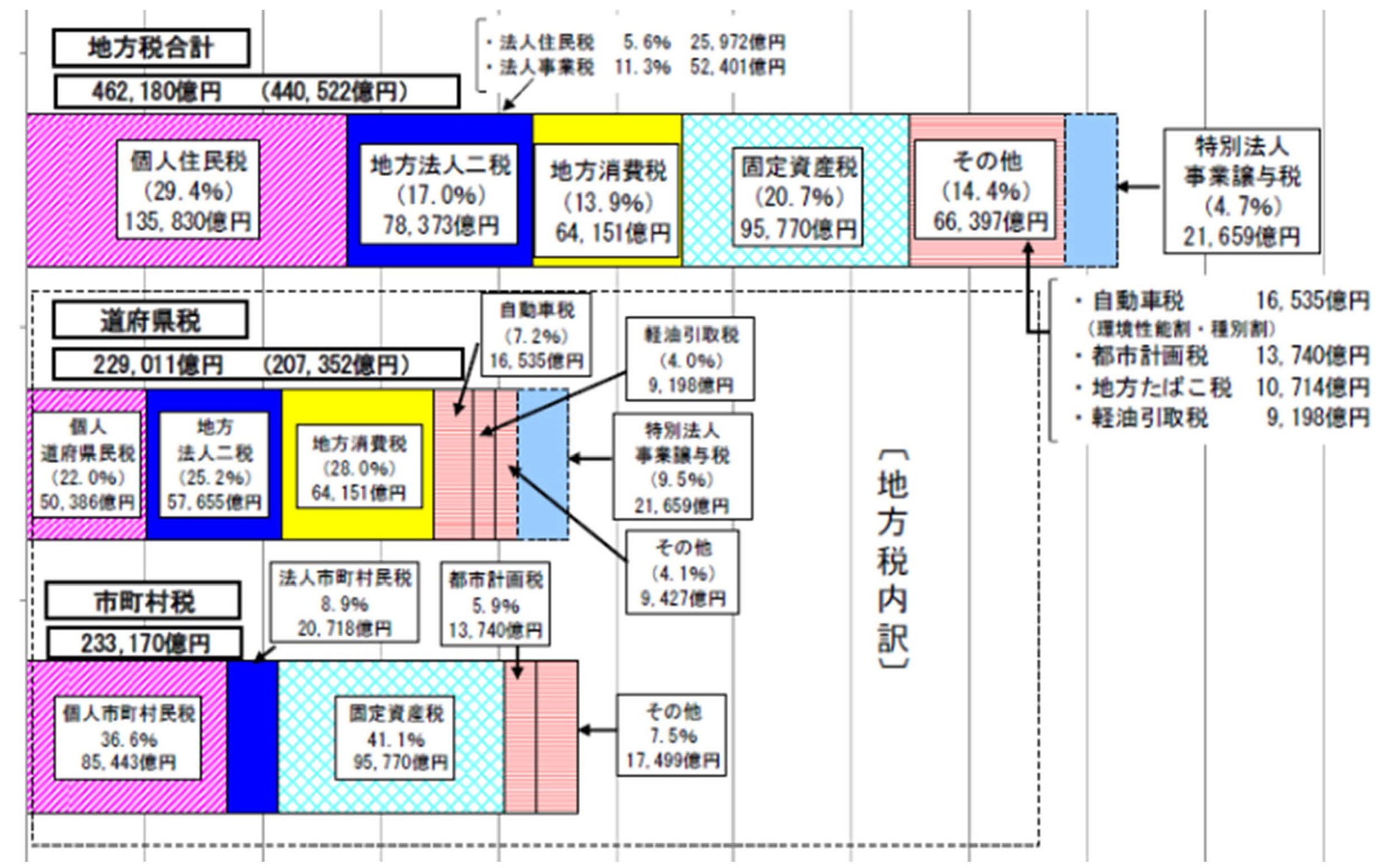

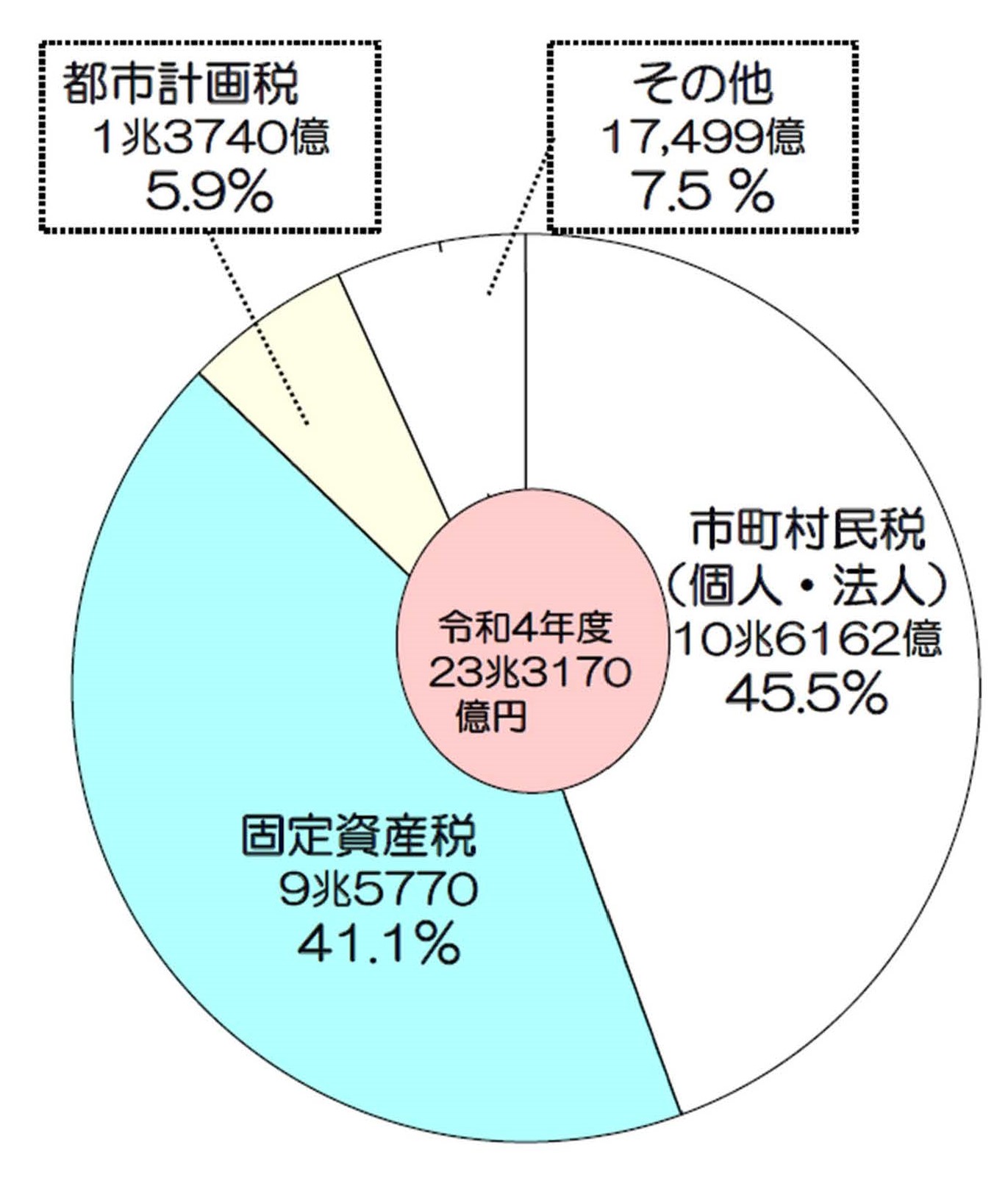

なお、23区には「都区財政調整制度」により、都の固定資産税収の55%が特別区に交付されています。

固定資産税の統括組織

総務省の自治税務局

総務省自治税務局の固定資産税課は、全国の固定資産税制度を司っており、法改正や通知により市町村への周知徹底等を行っている組織です。

また、自治税務局には固定資産税課とともに資産評価室がありますが、どちらにも自治省本来の職員(官僚)の他に、全国の市長村から(期限付きで)出向している職員が在籍しています。

(財)資産評価システム研究センター

それと、行政とは異なる外部組織ですが、総務省の外郭団体ともいうべき一般財団法人 資産評価システム研究センターがあります。

(財)資産評価システム研究センターには、正規職員のほかに総務省や市長村で定年退職された固定資産税に精通している者も含めて構成されています。

このセンターは、固定資産税の研究や全国市長村職員への研修に力を入れている組織です。

(財)資産評価システム研究センターからは、毎年度、土地、家屋、償却資産に関する「調査研究報告書」や「全国地価マップ」(固定資産税・相続税路線価図等)、全国市町村の取組等が発表されていますが、固定資産税に関する書物としては一番信頼のおける情報ではないかと思います。

2022/12/17/17:00