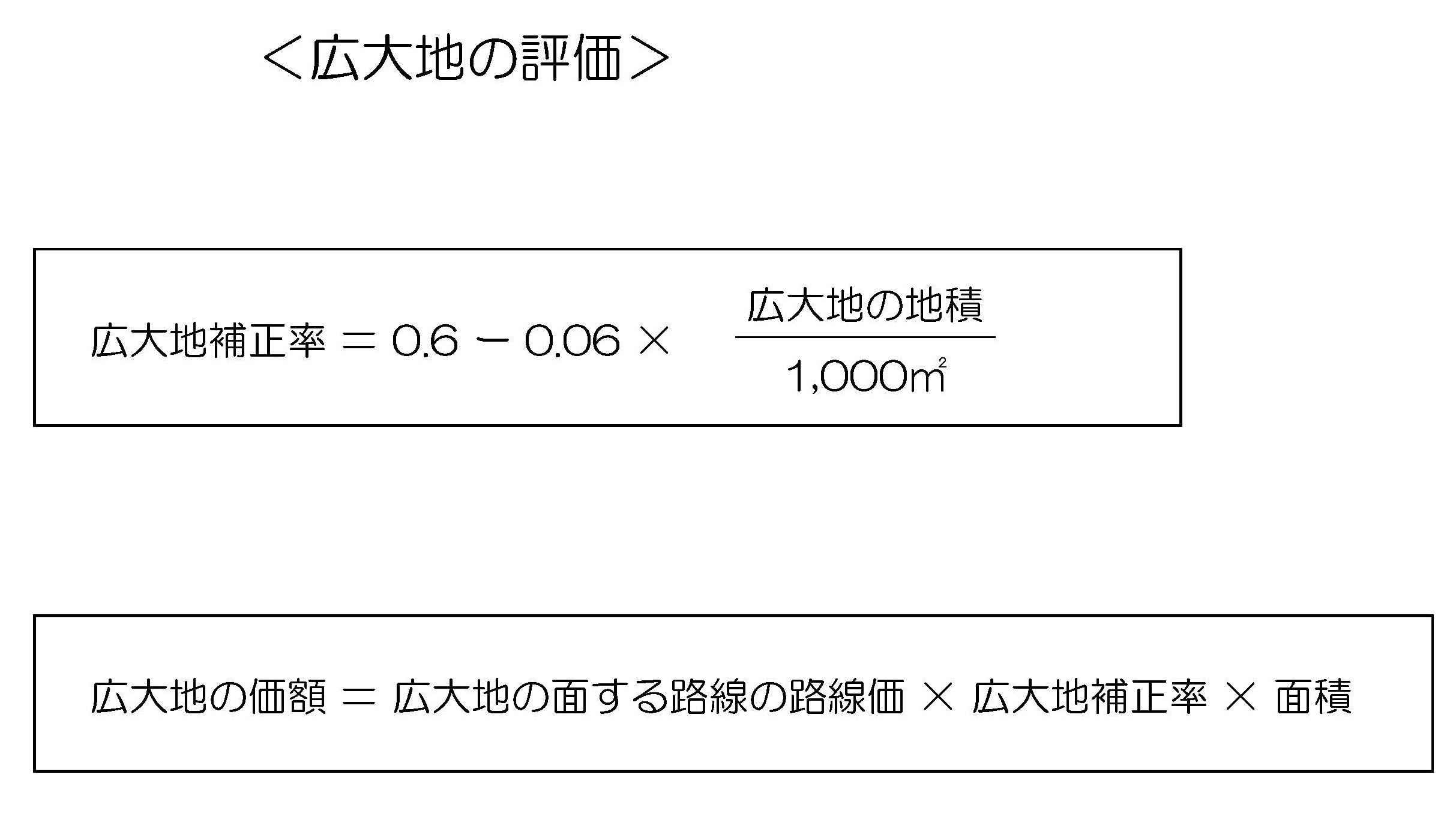

(投稿・平成27年--見直し・令和7年2月)

今回は、面積が大きい土地(大規模画地)が、固定資産税評価ではどの程度の減価になるか、その上で不動産鑑定評価ではどの程度の減価になるかを(次号)で比較検討していきます。

固定資産税評価による画地計算

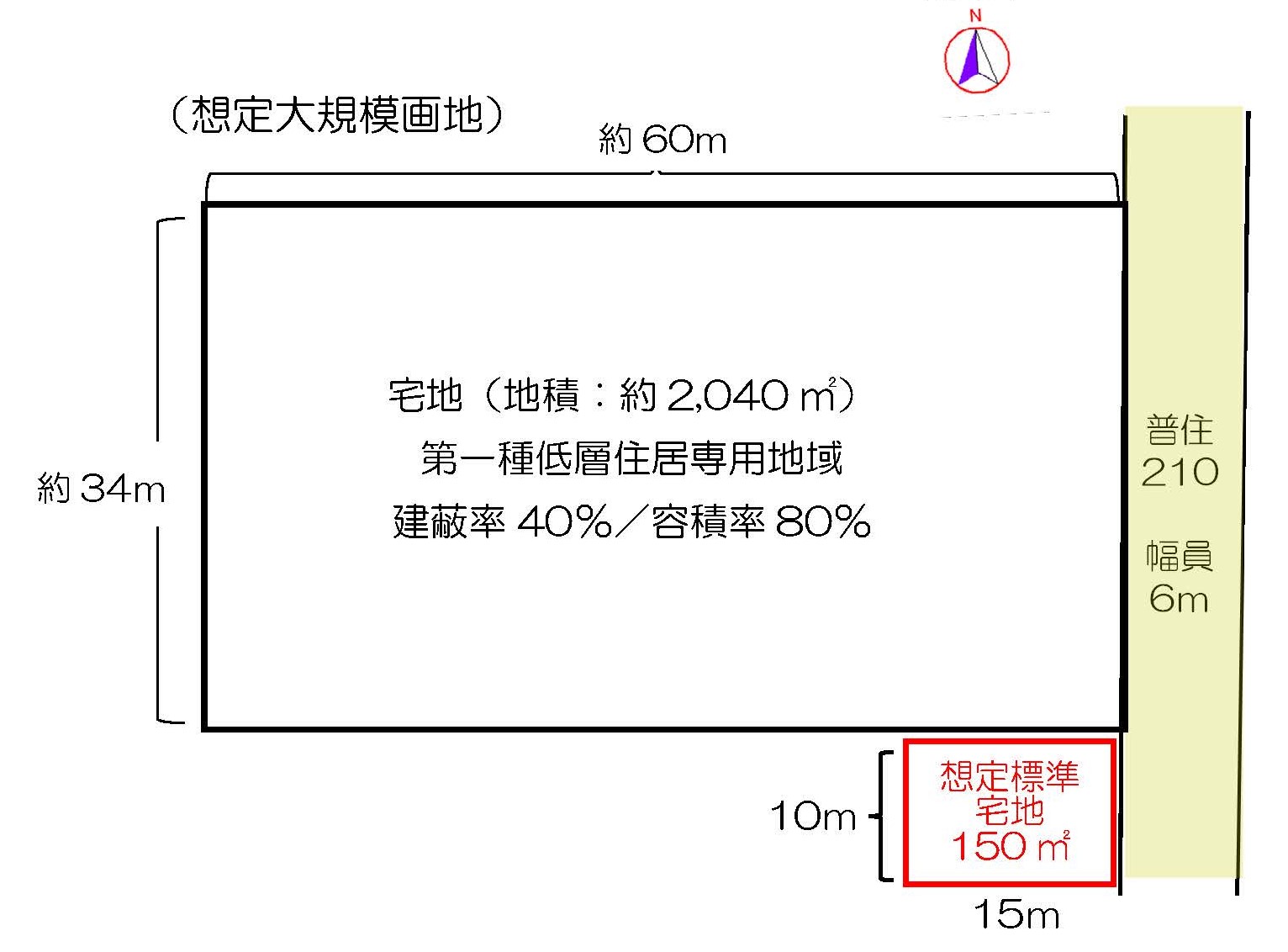

大規模画地は、次のような規模2,040㎡の土地を想定します。なお、この地域の想定標準画地の面積は150㎡と想定します。

<地域条件等の設定>

・ 用途地域 第1種低層住居専用地域

・ 建ぺい率 40% ・ 容積率 80%

・ 接面道路 6m公道 ・ 路線価 210,000円/㎡

<大規模画地(想定例)>

標準画地の画地計算

まず、標準画地の画地計算(1点当り評点数)を行ってみます。

画地計算の基本は、路線価×奥行価格補正×間口狭小補正×奥行長大補正です。

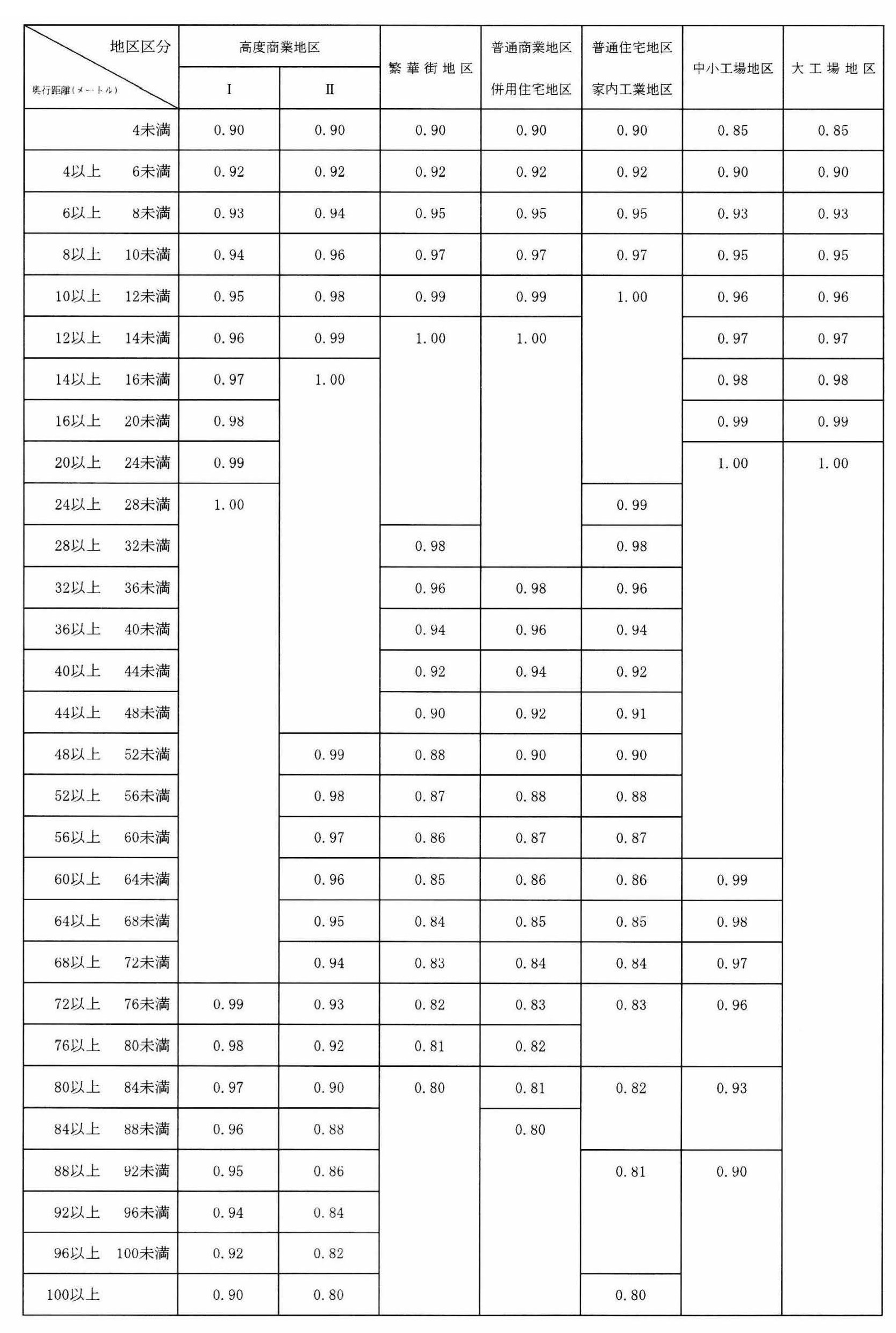

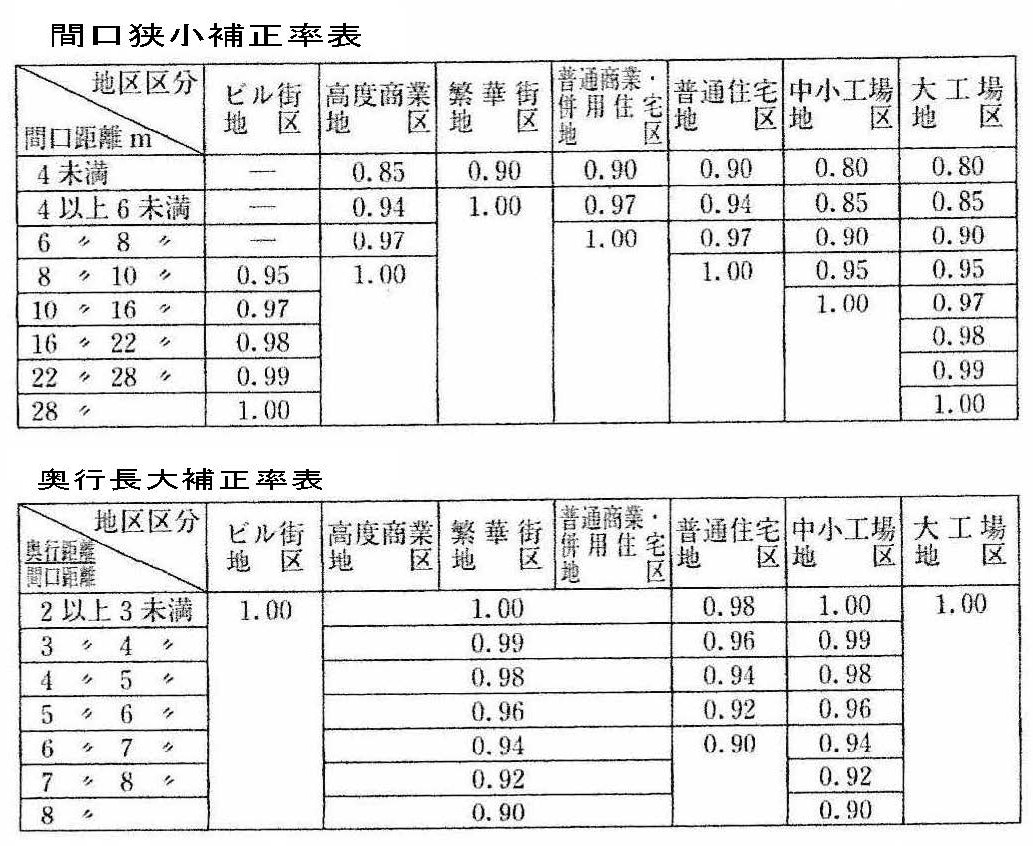

210,000円/㎡×奥行価格補正率1.00(普通住宅地区の15m)×間口狭小補正率1.00(普通住宅地区の10m)×奥行長大補正率1.00(奥行/間口1.5)=210,000円/㎡(1点当り評点数)。

この場合、標準画地でもあるため、1点当り評点数での補正率に変化はありません。

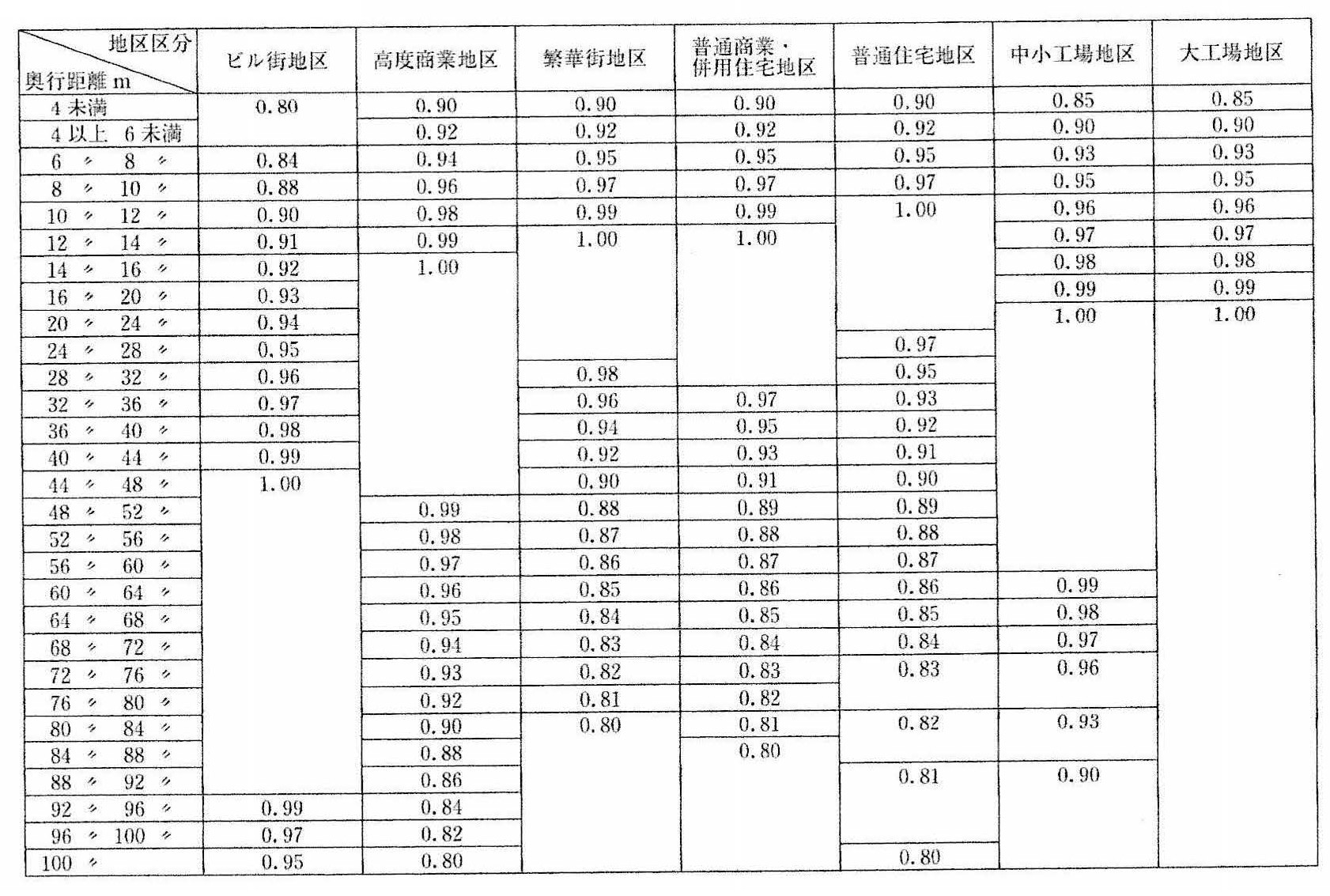

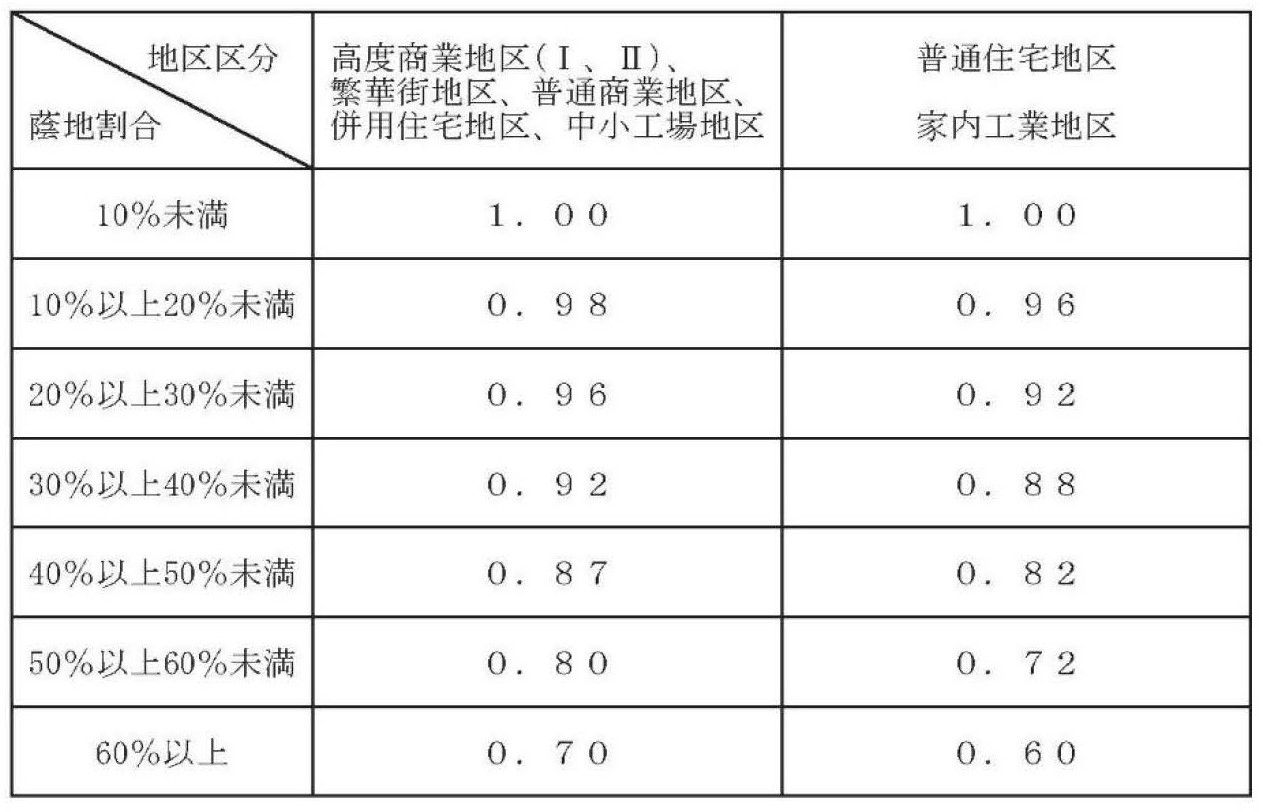

<奥行価格補正率表(固定資産税)>

※奥行価格補正とは…宅地の価格は、道路からの距離が長くなるにしたがって、また、奥行が著しく短くなるにしたがって減価するため、奥行距離に応じて補正します。

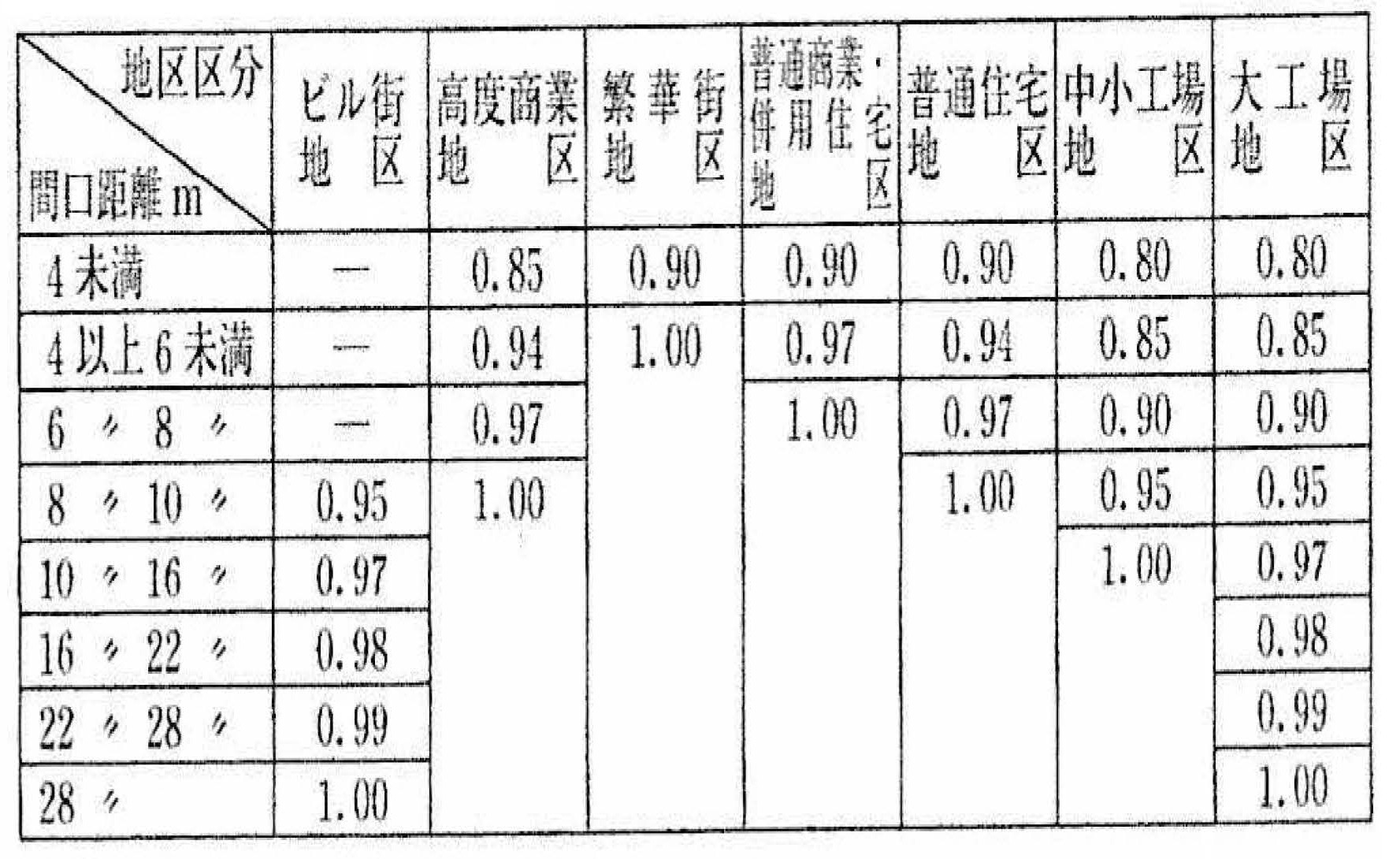

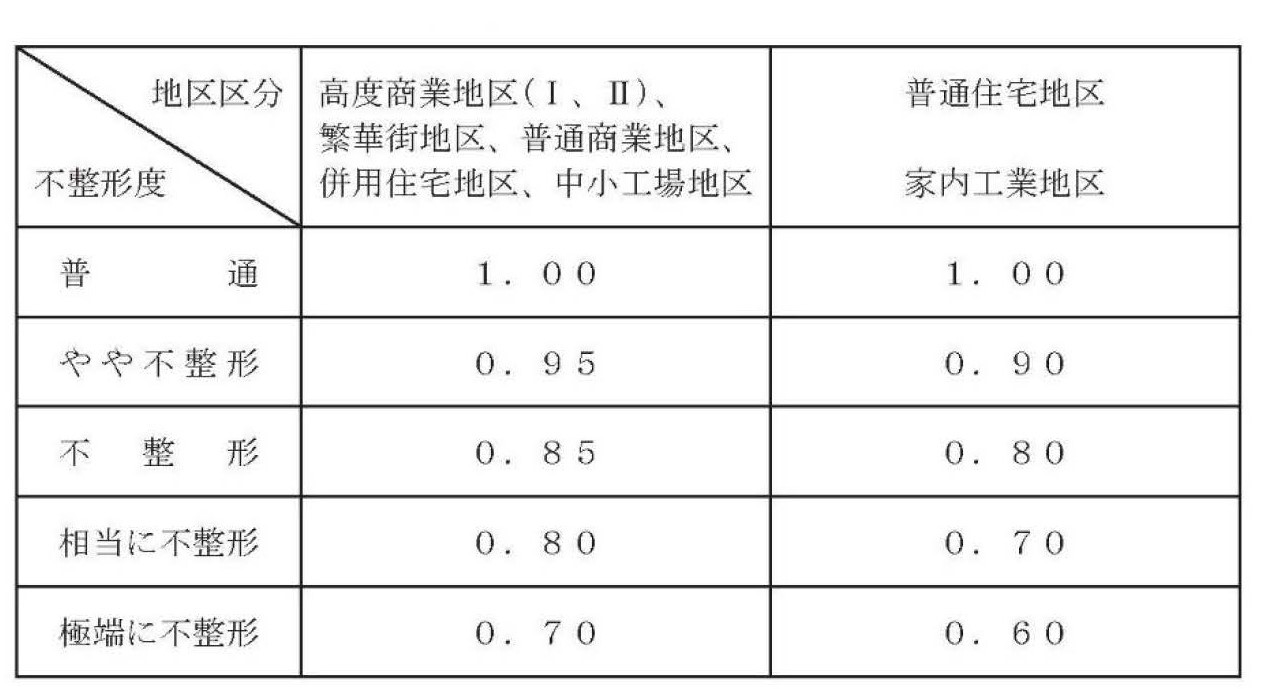

<間口狭小・奥行長大補正率表(固定資産税)>

※間口狭小・奥行長大補正とは…間口が一定限度以下の狭小な宅地、又は奥行と間口の関係が不均衡な状態にある画地は、宅地本来の効用を果たすことが困難なため利用価値が減少します。

大規模画地の画地計算

次に、大規模画地の画地計算です。

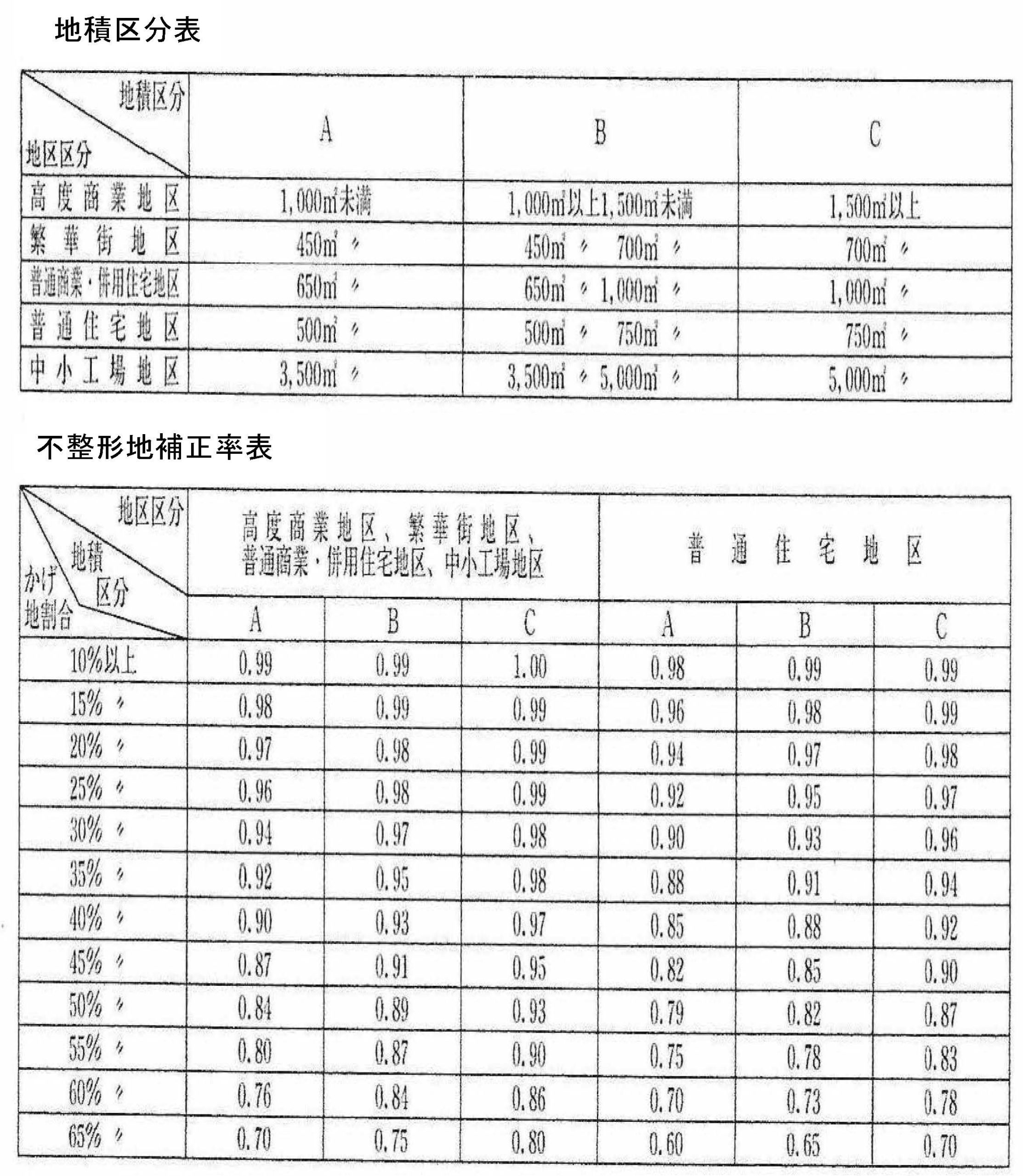

210,000円/㎡×0.86(奥行60m)×1.00(間口34m)×1.00(奥行/間口1.7<2)=180,600円/㎡(1点当り評点数)。

この結果から、固定資産評価基準の補正率のみの適用では、大規模画地は標準的画地と比べて、▲14%減価となります。

大規模画地の活用例

設定条件により、この地域は第1種低層住居専用地域の建ぺい率40%、容積率80%、標準的画地(面積)150㎡ですから、標準的使用は戸建て住宅用の敷地です。

では、大規模画地はどうでしょうか。

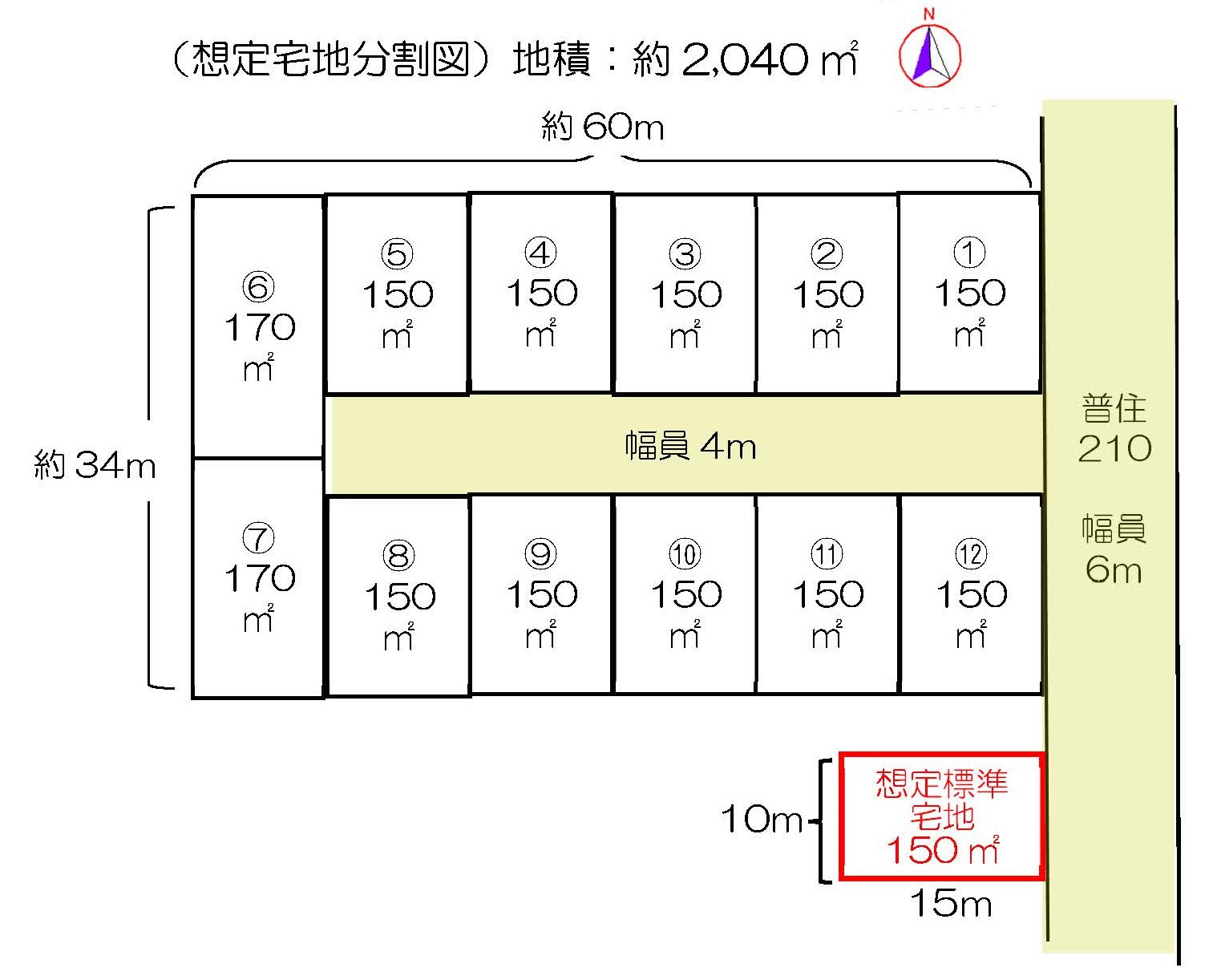

アパート建築が不可能ではありませんが、この土地を最も有効に活用する方法は150㎡程度の土地を12画地に分割して使用することと考えられます。鑑定評価で言う最有効使用の考え方です。

<想定大規模画地の分割>

この画地分割の例では、12画地を有効な宅地として配置するためには、通路を設ける必要があります。(厳密には隅切りも必要です。)

ところで、3大都市圏では面積が500㎡以上になると、開発行為となり、それなりの手続き等も必要となります。

また、総額が大きくなると、個人ではなかなか買うのが難しく、開発業者が主な購入者となります。そうなりますと、市場流通性性が狭く(劣ることと)なり、実際の市場取引では、土地の単価はかなり減価されるのが通常です。

大規模画地の価格形成要因

ところで、大規模画地とはどのような土地を指すのでしょうか。

これには、画地規模が社会通念上絶対的に大きい場合と標準的画地規模と比較して相対的に大きい場合が考えられます。

不動産鑑定評価の場合は、用途別に標準的画地規模を想定し、それとの比較で大規模画地を考えるという相対的な概念として把握するのが一般的です。

土地の規模が価格へ影響する要因として、質的要因と量的要因が考えられます。

規模格差の質的問題

・潰地等……前号の大規模画地の分割例(下図)のように、標準的画地に分割利用した場合、道路が必要となりますし、更に大きな画地では公園等の公共潰地が生じます。また、造成工事費や負担金等も生じて標準的画地規模よりも価格が下がります。

・用途の多様性、高度利用……規模が大きい場合は、高層マンション、店舗・レジャー施設、学校等への用途の多様性、高度利用が可能となります。

規模格差の量的問題(市場流通性の問題)

不動産を購入する場合は、総額が予算の範囲内であることが必要になります。

この場合、単価と総額の問題とも関連してきます。例えば、総額が張るから割安になる、総額が小さいから買い易く割高になるなどです。

しかし、一般的には総額が大きくなると、個人では手が出ないという面から買い手が限定される、つまり市場性が狭くなる傾向があります。

もちろん、地価動向や景気状況とも関係する問題でもあります。

2022/05/31/12:00