(投稿・令和5年12月-見直し・令和6年8月)

この度、「空家等対策の推進に関する特別措置法」(以下「空き家法」)が改正されました。

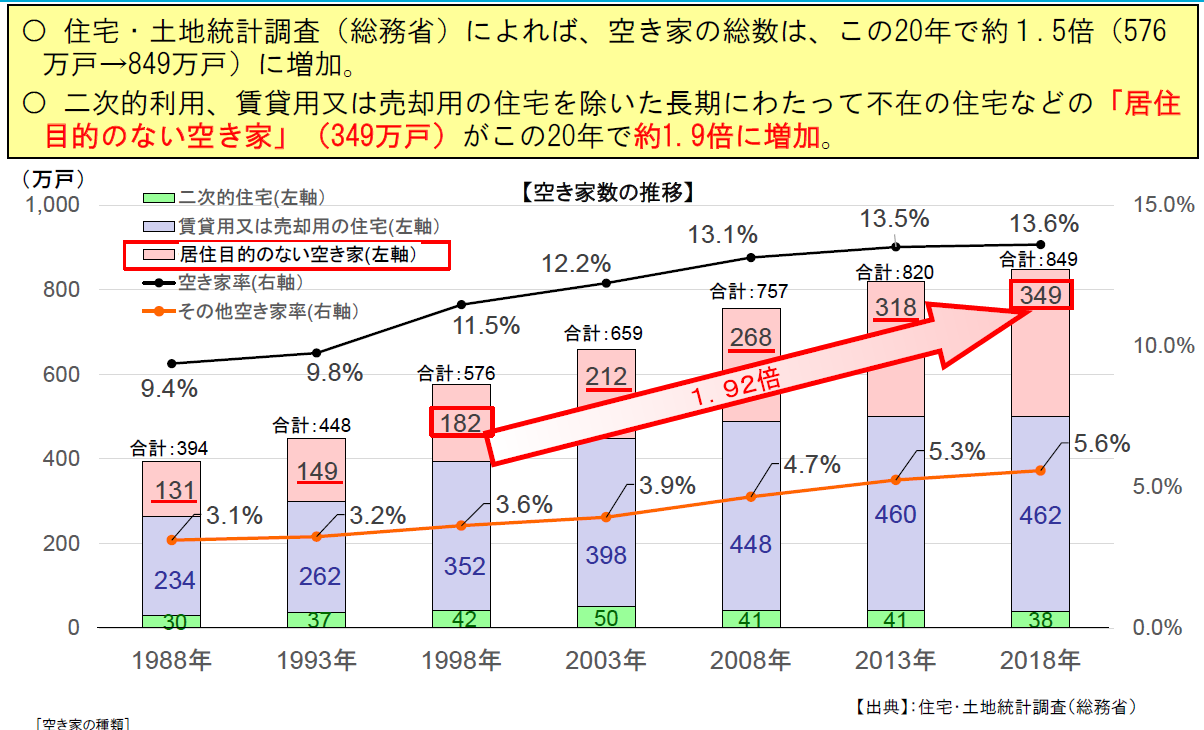

総務省が5年毎に実施している「住宅・土地統計調査」の平成30年調査では、総住宅数6240万7千戸に対して「空き家」は約849万戸となっており、空き家率は13.6%となっています。また、長期にわたって不在の住宅などの「居住目的のない空き家」は349万戸で、この20年で約1.9倍に増加しています。

このように「空き家」の増加が見込まれる中、周囲に著しい影響を及ぼす『特定空家』になることを待つことなく、事前に管理の確保を図ることが必要とされ「空き家法」が改正されました。

「空き家法」の『特定空家』とは

『特定空家』とは何か

空き家対策をめぐっては、平成26年に成立した「空き家法」で、「空き家」を放置して倒壊の恐れがあるなど特に危険性が高い物件を『特定空家』に指定し、「空き家」を撤去できるようにしました。

この「空き家法」については、第91号で紹介しています。

まず、「空き家」と『特定空家』とはどういうものかです。

<「空き家」及び『特定空家』の定義>

※「空き家法」第2条

「1. この法律において「空家等」とは、建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地をいう。ただし、国又は地方公共団体が所有し、又は管理するものを除く。

2. この法律において「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいう。」

つまり、『特定空家』とは「空き家」のうち次のいずれかに該当するものをいいます。

① そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

② そのまま放置すれば著しく衛生上有害となるおそれのある状態

③ 適切な管理が行われないことにより著しく景観を損なっている状態

④ その他周辺の生活環境の保全を図るために放置することが不適切である状態

住宅用地の減額特例が解除

そして、『特定空家』に指定されると、固定資産税の住宅用地の減額特例が解除されることになります。

この住宅用地の減額特例が解除されると、小規模住宅用地(200㎡以下)の特例(6分の1)及び一般住宅用地(200㎡を越える部分)の特例(3分の1)が適用されないこととなります。

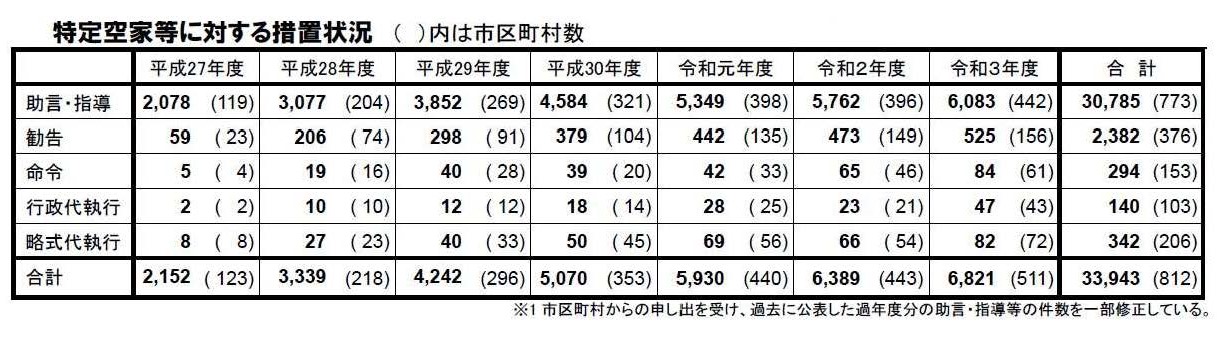

ところで、令和3年度までに「空き家法」により『特定空家』として措置(助言・指導、勧告、命令、代執行)された件数は約3万4千戸となります。

<『特定空家』の措置状況>

「空き家法」の改正(概要)

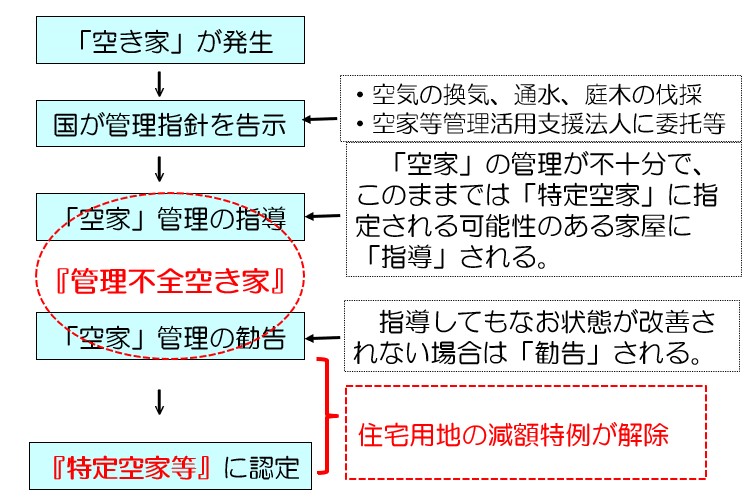

『管理不全空き家』が新設

しかし、これまでの「空き家法」による『特定空家』の指定によっても、「空き家」が増え続けていることから、今回、対策強化を盛り込んだ「空き家法」の改正が行なわれた訳です。

今回の「空き家法」の改正では、改正前が第16条までであったものが、改正後は第30条までと大幅な改正が行われました。

この改正法では、「空き家」を放置すれば『特定空家』になる可能性がある物件を新たに『管理不全空き家』に指定され、管理指針に則した措置が「指導」されます。

そして、「指導」してもなお状態が改善しない場合には「勧告」が可能となります。

<適切な管理が行われていない空家等の所有者等に対する措置>

※改正「空き家法」第13条

「1. 市町村長は、空家等が適切な管理が行われていないことによりそのまま放置すれば特定空家等に該当することとなるおそれのある状態にあると認めるときは、当該状態にあると認められる空家等(以下「管理不全空家等」という。)の所有者等に対し、基本指針に即し、当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な措置をとるよう指導をすることができる。

2. 市町村長は、前項の規定による指導をした場合において、なお当該管理不全空家等の状態が改善されず、そのまま放置すれば特定空家等に該当することとなるおそれが大きいと認めるときは、当該指導をした者に対し、修繕、立木竹の伐採その他の当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な具体的な措置について勧告することができる。」

また、この「勧告」を受けたときは、『特定空家』の指定と同様に、当該敷地の固定資産税の住宅用地の減額特例を解除できるとされています。

<『特定空家』を未然に防止>)

なお、この『管理不全空き家』等の設置に伴い、地方税法の「住宅用地の減額特例の解除」に関する条項も一部改正されました(下線部分)。

<住宅用地の減額特例の解除>

※地方税法349条の3の2

「1 (前略)空家等対策の推進に関する特別措置法第13条第2項の規定により所有者等に対し勧告がされた同法第13条第1項に規定する管理不全空家等及び同法第22条第2項の規定により所有者等に対し勧告がされた同法第2条第2項に規定する特定空家等の敷地の用に供されている土地を除く。(後略)」

財産管理人による空家の管理・処分

民法(第25条~第29条)では、土地・建物等の所有者が不在・不明である場合等には、利害関係人又は検察官の請求により裁判所が選任した財産管理人が管理や処分を行うことができる、とされています。

<不在者の財産の管理>

※民法第25条

「1. 従来の住所又は居所を去った者(以下「不在者」という。)がその財産の管理人(以下この節において単に「管理人」という。)を置かなかったときは、家庭裁判所は、利害関係人又は検察官の請求により、その財産の管理について必要な処分を命ずることができる。本人の不在中に管理人の権限が消滅したときも、同様とする。」

今回の「空き家法」改正では、財産管理人の選任請求権を、空家等の適切な管理のために特に必要があると認めるときには、市区町村長も選任請求可能になりました。

<空家等の管理に関する民法の特例>/span>

改正「空き家法」第14条

「1. 市町村長は、空家等につき、その適切な管理のため特に必要があると認めるときは、家庭裁判所に対し、民法第25条第1項の規定による命令又は同法第952条第1項の規定による相続財産の清算人の選任の請求をすることができる。」

2024/02/28/08:00