(投稿・令和5年9月見直し・令和7年3月)

今回は、固定資産税・都市計画税が地法税の中でどのような位置づけになっているかを図と表を中心に見ていきます。

ページコンテンツ

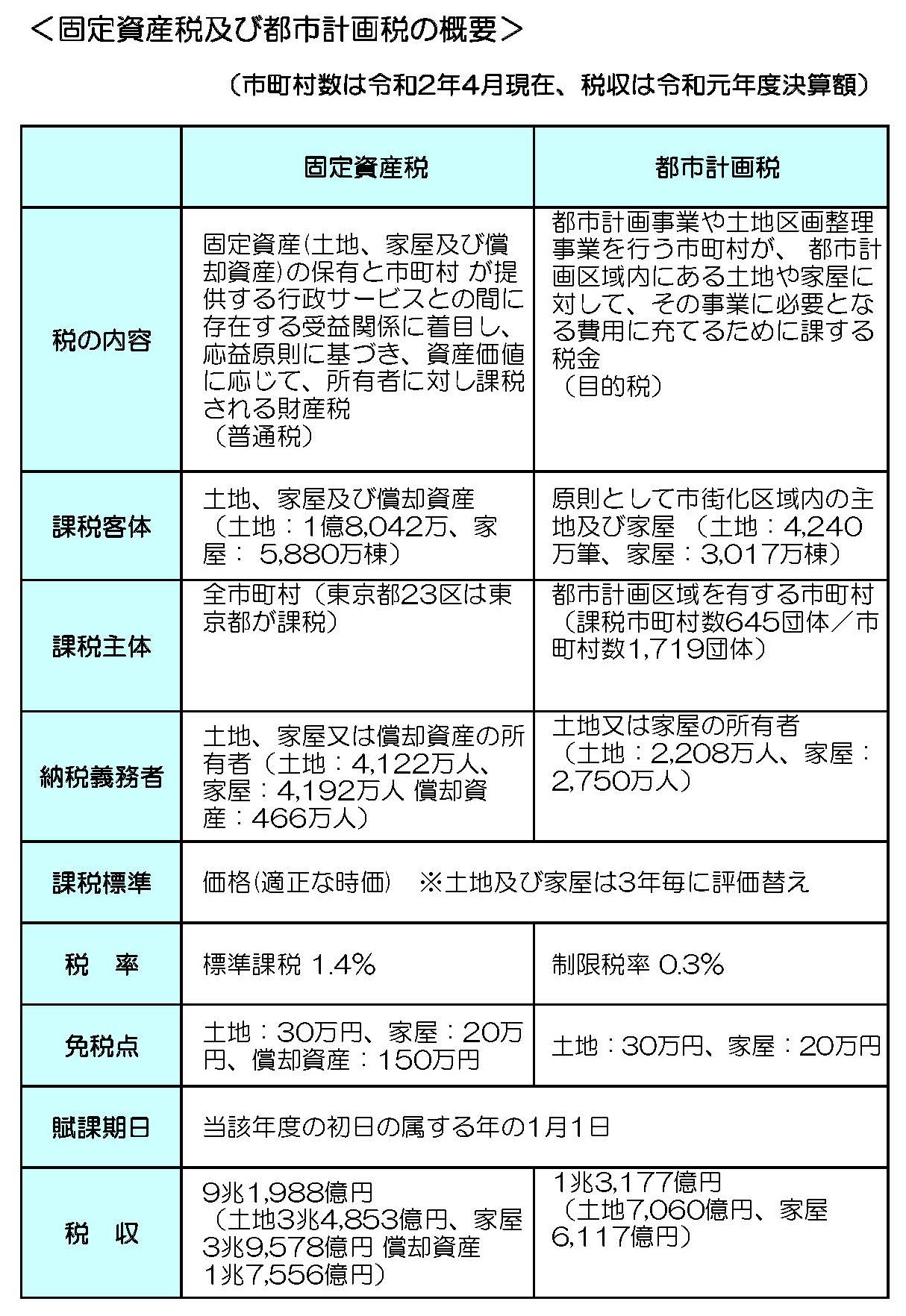

固定資産税・都市計画税の概要

固定資産税・都市計画税の内容については、これまで複数の号で説明してありますので、ここでは一覧表を掲載します。

固定資産税は、土地、家屋、償却資産から構成されますが、課税客体は、全国で土地が約1億8,042万筆、家屋が約5,880万棟存在しています。

また、納税義務者は、土地が約4,122万人、家屋が約4,192万人、償却資産が約466万人となっています。

一方税収は、土地3兆4,853億円、家屋3兆9,578億円、償却資産1兆7,556億円となっており、税収比率は4:4:2の関係になっています。

地方税の中での地位は

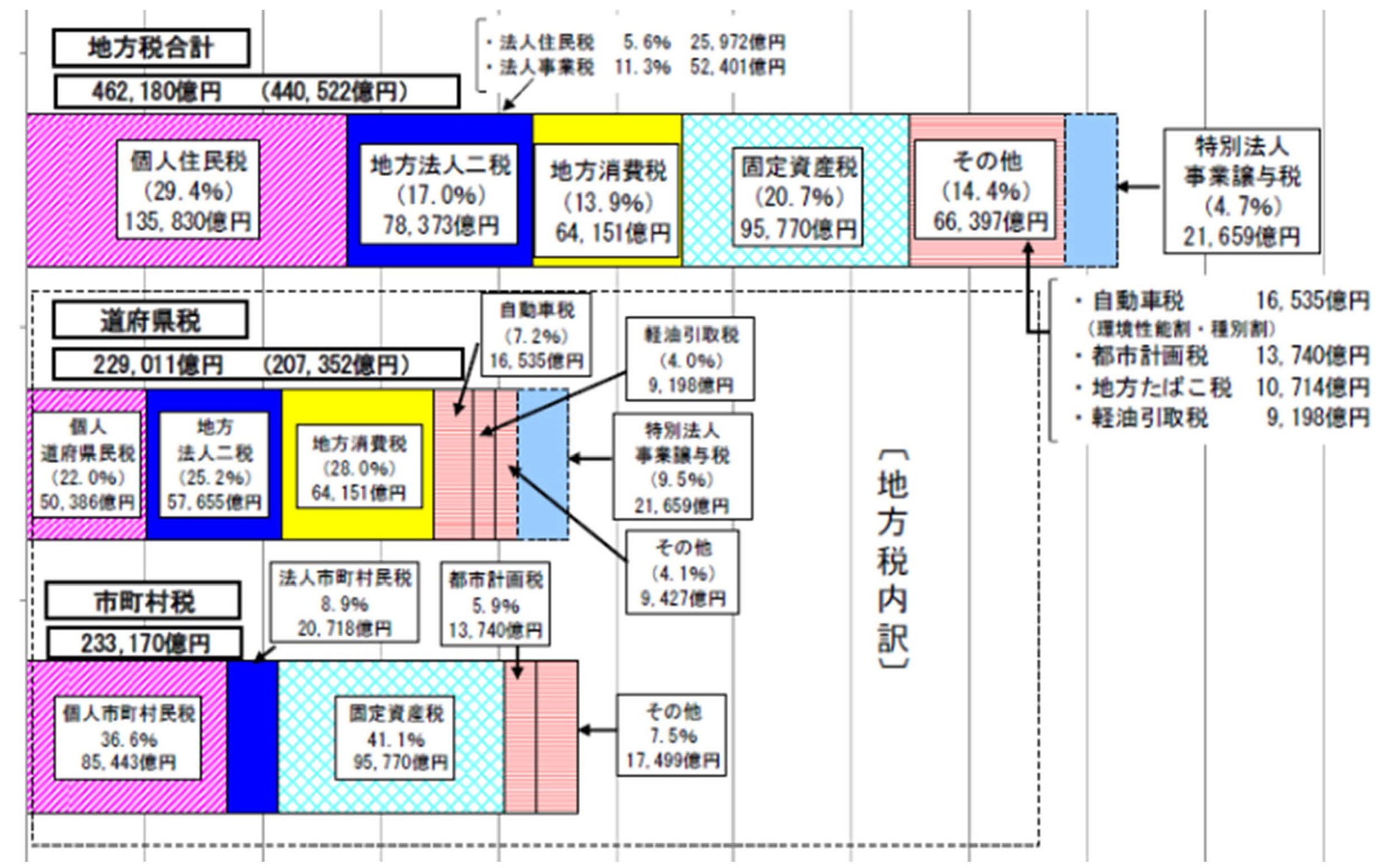

では、固定資産税は地方税の中でどのような地位にあるのでしょうか。

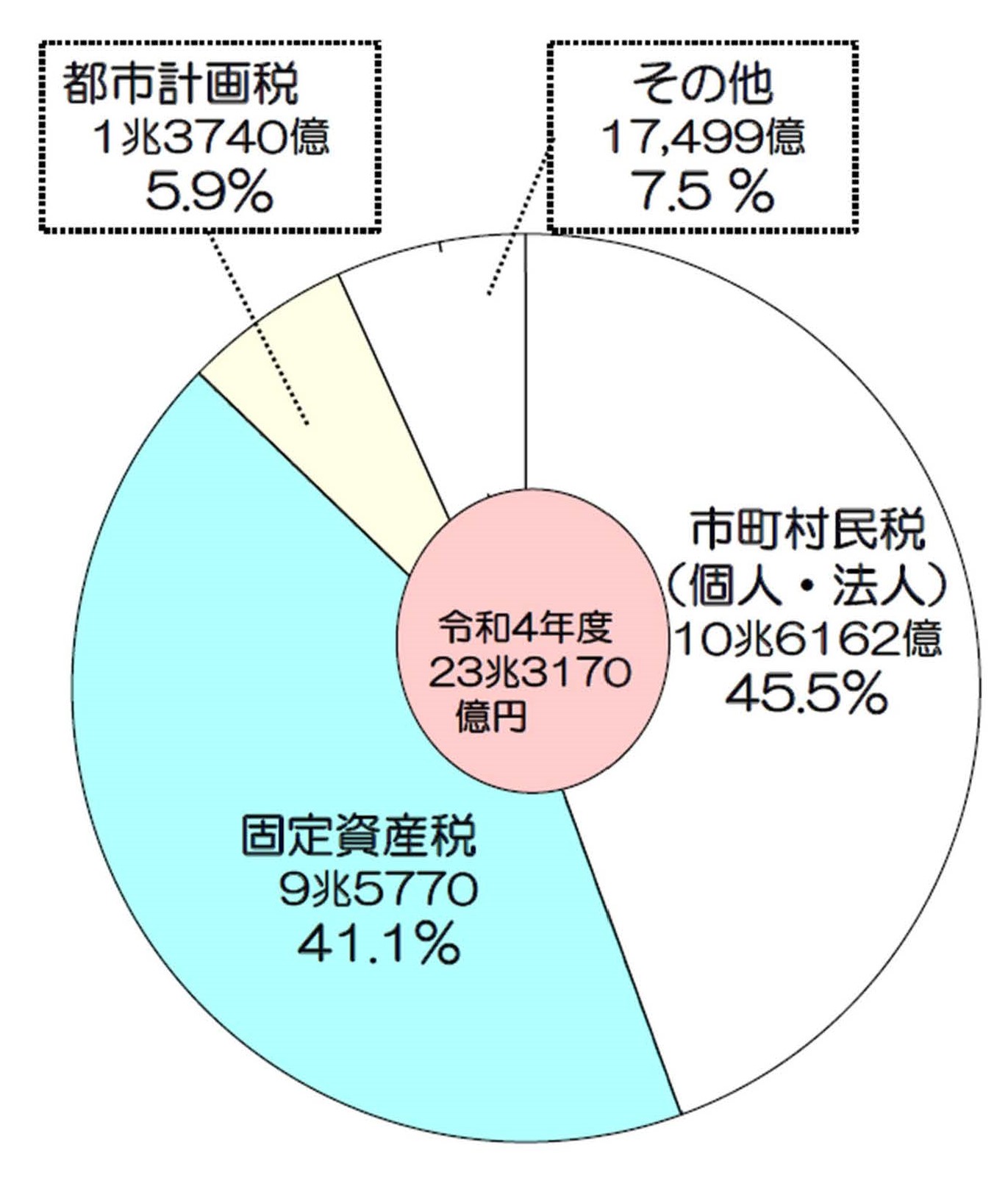

固定資産税は、令和4年度決算額のうち「国税・地方税の税収内訳」として、地方税合計の20.7%を占め、市町村税においては41.1%、都市計画税と併せると47%を占める基幹的な税であります。

<固定資産税の地方税収の地位(令和4年度)>

2022/12/17/16:00