(投稿・令和4年8月-見直し・令和7年3月)

筆者は『固定資産税評価見直しサポート』を運営していますが、その中で「自分が所有する中古家屋(ビル)の評価が高いのではないか」との相談依頼があります。

ビルを購入した人が、自分が所有している他のビルと比べて「このビルの固定資産税は高いのでは」と感じての相談です。

ページコンテンツ

中古家屋の検証には新築時評価が必要

そこで今回は、そのような依頼を受けた場合、コンサルタントとしては、どのように中古家屋の評価見直しをするのかについての説明になります(地方税法では、中古家屋を「在来家屋」と称していますが「中古家屋」とします)。

中古家屋評価見直しのうち最も重要でかつ大変な作業は、「再建築費評点数算出表及びその内訳書」(以下「評価計算書」)を取り寄せて、新築時点の評価の妥当性(再建築費評点数)をチェックすることです。

(ご依頼をいただいた場合は、委任状をいただいて当方で取得します。)

つまり、中古家屋の評価が正しいか否かチェックする場合には、新築時の評価が間違っていないかどうかをチェックする必要がある訳です。

ところが、多くの市町村では「書類は10年保存」と決められていて、新築時の資料が廃棄されている場合があるのです。そうすると、その家屋のチェックが事実上出来なくなってしまうのです。

家屋の「評価計算書」とは

非木造家屋の部分別区分は、固定資産評価基準により規定されており、次の部分から成っています。

<非木造家屋評点基準表の部分別区分>

①構造部 (ア)主体構造部、(イ)基礎工事、(ウ)外周壁骨組、(エ)間仕切骨組、②外壁仕上、③内壁仕上、④床仕上、⑤屋根仕上、⑥建具、⑦特殊設備、⑧建築設備、⑨仮設工事

この全ての部分が、新築時の評価において「評価計算書」で評価されているのです。

「評価計算書」は内部資料で、所有者(又は代理人)のみに示されるもので、一般には公表はされておりません。

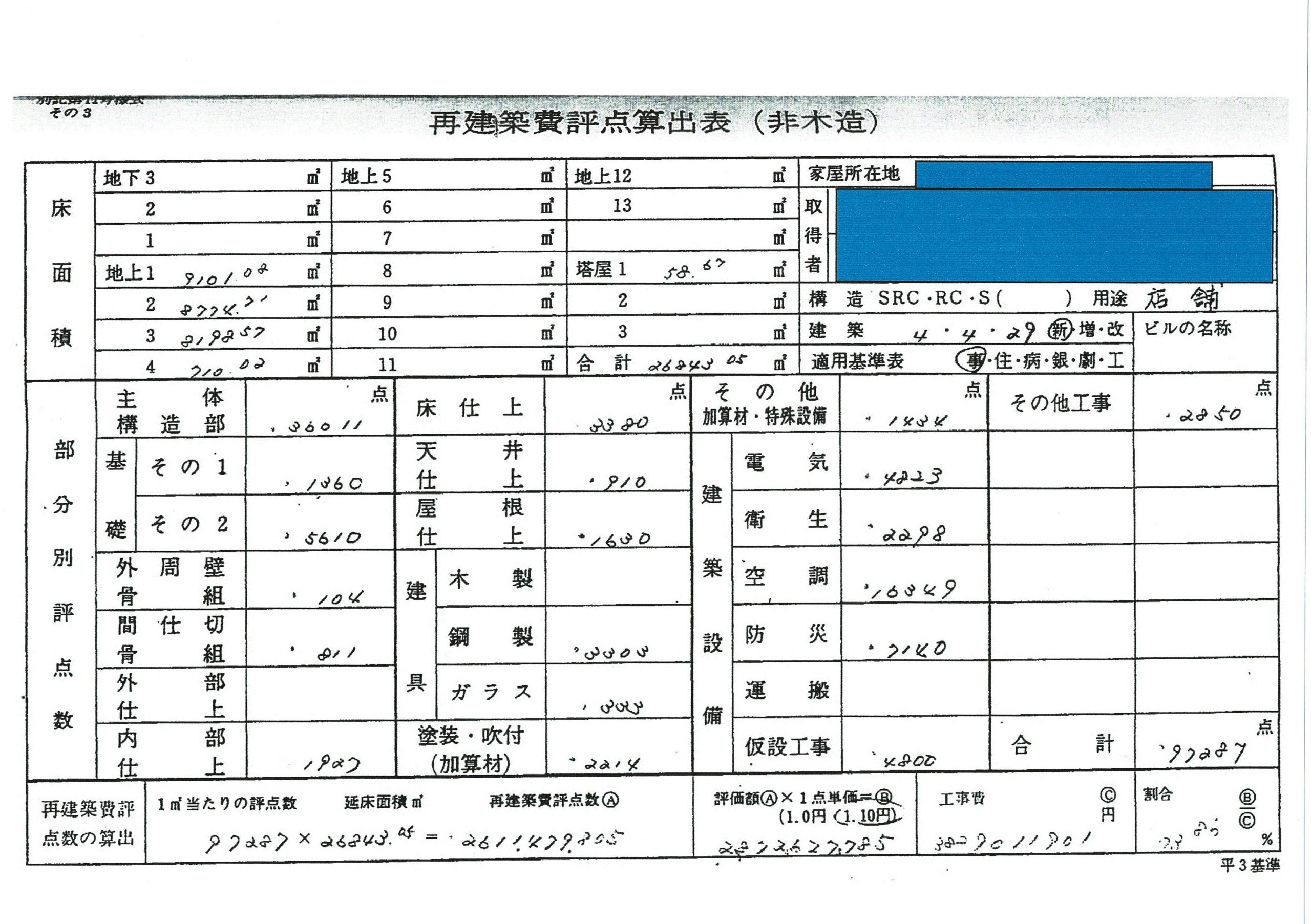

ここに参考までに築30年の在来家屋(ビル)の「評価計算書(例)」を紹介します(北海道北広島市の非木造家屋)。

※「評価計算書」は、「再建築費評点算出表(総括表)」とその「内訳表」から成ります。

<再建築費評点算出表(総括表)>

<再建築費評点算出内訳表>

※「内訳表」は5ページになっていますのでPDFで紹介します。

中古家屋の評価方法(再掲)

ところで、なぜ中古家屋の評価検証であるのに、新築時の評価=「評価計算書」の検証が必要かということですが、それは、中古家屋の再建築費評点数が「新築時の評価を受け継いでいる」からなのです。

では、ここで改めて中古家屋の評価の流れ(1)~(4)を説明します。

(1)再建築費評点数の算出

中古家屋に係る再建築費評点数は、原則として、前基準年度に適用した固定資産評価基準によって求められた再建築費評点数に、再建築費評点補正率を乗じて求めます。

この再建築費評点補正率とは、東京都の物価水準により算定した工事原価に相当する費用の、新旧基準年度の3年間の変動割合を基礎として定められている補正率のこ とです。

すなわち、基準年度の前年度における再建築費評点数に3年間の建築物価の変動状況を反映して再建築費評点数を求めます。

(令和3年度の再建築費補正率は、固定資産評価基準により「木造1.11、非木造1.07」とされています。)

再建築費評点数=基準年度の前年度の再建築費評点数×再建築費評点補正率

(2)見直し後の評価額の算出

新たに求めた再建築費評点数に、新築時からの経過年数に応じた経年減点補正率を乗じて見直し後の評価額を算出します。

見直し後の評価額=再建築費評点数×新築時からの経過年数に応じた経年減点補正率

(3)見直し前の評価額との比較

固定資産評価基準に示された再建築費評点補正率及び経年減点補正率を適用して見直しを行った評価額を、見直し前の評価額と比較します。

その結果、見直し後の評価額が見直し前の評価額を上回った場合には、見直し前の評価額に据え置きされます。

見直し後の評価額>見直し前の評価額⇒見直し前の評価額に据え置き

(4)市町村長の価格決定

算出結果に基づき、3月31日までに市町村長が価格を決定します。

このとおり、現在の再建築価格方式では、中古家屋の評価は、基本的に新築当時の評価が継続されることになっているのです。

ですから、「中古家屋の評価が高い、評価に誤りはないのか」というときには、新築時の評価が正しいのかどうかを検証する必要があるのです。

「評価計算書」は永年保存すべき

ということであれば、「評価計算書」は『永年保存』か少なくとも『課税中保存』にすべきなのです。

ところが、最近関わった市町村の中には「『評価計算書』は10年で廃棄して存在しない」(石川県N市-第68号)とか、「5年で廃棄した」(岩手県K町)もあります。

大都市以外の市町村では、500㎡以上(一部では300㎡以上)の非木造家屋の新築評価を県税事務所に委任していますので、非木造家屋の新築家屋評価については当事者意識が薄いのではないかと思わざるをえません。とは言っても、課税権は市町村長にあるのですから、これは理由にはなりません。

なお、大都市以外の市町村でも、新築時データを保存している例も多くあります(上記の築30年の非木造家屋「評価計算書」は北海道北広島市のものです)。

2022/09/01/10:00